Globaler Marktausblick 2020: Exklusive Markteinblicke und Prognosen

Die sieben wichtigsten Marktszenarien, die 2020 Einfluss auf Ihre Finanzhandelsgeschäfte haben könnten

Von:

Marshall Gittler,

Leiter des Investment Research Team bei BDSwiss

Marshall Gittler,

Leiter des Investment Research Team bei BDSwiss

Marshall Gittler,

Leiter des Investment Research Team bei BDSwiss

Das gerade zu Ende gegangene Jahr war geprägt von politischen Turbulenzen, globaler Unsicherheit durch Trumps Handelskrieg, konjunktureller Verlangsamung und dennoch rekordhohen Aktienkursen, gepaart mit einem Beinahe-Winterschlaf auf dem Forexmarkt. Das gerade beginnende Jahr wird politisch noch dramatischer, mit Brexit ab Januar und dem US-Impeachment-Verfahren und den Präsidentschaftswahlen später im Jahr. Wie wird sich das auf die Währungen auswirken? Welche Währungen könnten profitieren und welche leiden?

Schauen wir uns zunächst an, warum all der Sturm und Drang im Jahr 2019 keinen großen Eindruck hinterlassen hat.

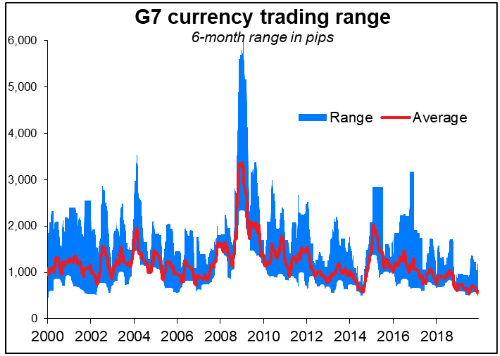

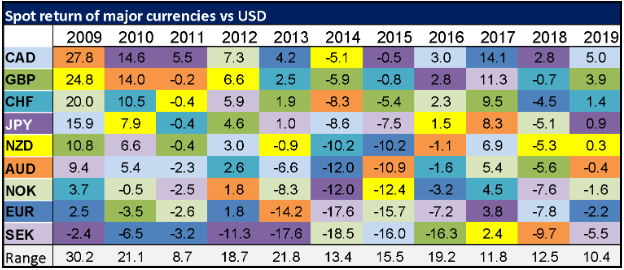

Zweifellos befanden sich die Forexmärkte 2019 in der Flaute. Betrachtet man die Spanne zwischen Hoch und Tief eines jeden Währungspaares über ein Sechsmonatsfenster, so zeigt sich, dass der Durchschnitt im Juli den niedrigsten Stand seit zwei Jahrzehnten erreichte und das Jahr nicht viel besser beendete. Die enge Spanne wird auch deutlich, wenn man die Entwicklung der verschiedenen Währungen im Jahresverlauf gegenüber dem USD betrachtet. Die Differenz zwischen der Währung mit der besten Performance (CAD) und der Währung mit der schlechtesten Performance (SEK) betrug 10,4 %, was die zweitschmalste Spanne in den letzten zehn Jahren ist. Tatsächlich ist es die drittschmalste in den letzten 30 Jahren (2004 waren es 5,8%).

Die enge Spanne wird auch deutlich, wenn man die Entwicklung der verschiedenen Währungen im Jahresverlauf gegenüber dem USD betrachtet. Die Differenz zwischen der Währung mit der besten Performance (CAD) und der Währung mit der schlechtesten Performance (SEK) betrug 10,4 %, was die zweitschmalste Spanne in den letzten zehn Jahren ist. Tatsächlich ist es die drittschmalste in den letzten 30 Jahren (2004 waren es 5,8%).

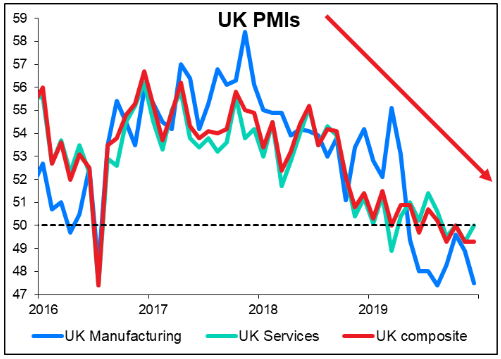

Der Hauptgrund für diese enge Spanne liegt meines Erachtens in der sich verengenden Streuung der Wirtschaftsleistung zwischen den Ländern. Betrachtet man die Einkaufsmanagerindizes (PMIs) des verarbeitenden Gewerbes für die Hauptwährungen, so hat sich die Streuung unter ihnen verringert, da die PMIs selbst zurückgingen. (Die Streuung stieg von Juni bis September an, ging danach aber zurück).

Der Hauptgrund für diese enge Spanne liegt meines Erachtens in der sich verengenden Streuung der Wirtschaftsleistung zwischen den Ländern. Betrachtet man die Einkaufsmanagerindizes (PMIs) des verarbeitenden Gewerbes für die Hauptwährungen, so hat sich die Streuung unter ihnen verringert, da die PMIs selbst zurückgingen. (Die Streuung stieg von Juni bis September an, ging danach aber zurück).

Auch die Geldpolitik konvergierte zwischen den großen Ländern. Für die meisten großen Länder wurden die Leitzinsen im Laufe des Jahres gesenkt. Als sie sich der Nullgrenze näherten oder diese durchbrachen, tendierten sie dazu, sich einander anzunähern, da es eine Grenze gibt, wie tief sie fallen können.

Auch die Geldpolitik konvergierte zwischen den großen Ländern. Für die meisten großen Länder wurden die Leitzinsen im Laufe des Jahres gesenkt. Als sie sich der Nullgrenze näherten oder diese durchbrachen, tendierten sie dazu, sich einander anzunähern, da es eine Grenze gibt, wie tief sie fallen können.

Aussichten für 2020: monetäre Konvergenz, aber wirtschaftliche Divergenz

Aussichten für 2020: monetäre Konvergenz, aber wirtschaftliche Divergenz

In diesem Jahr erwarte ich, dass die geldpolitische Konvergenz fortgesetzt wird, aber die wirtschaftlichen Unterschiede zunehmen.

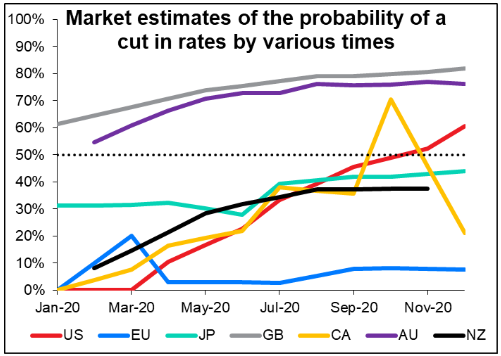

Der Markt sieht nicht so aus, dass die Geldpolitik uns im Jahr 2020 aus diesen Bereichen herausziehen wird. Es wird erwartet, dass die meisten Zentralbanken im kommenden Jahr auf Eis liegen werden, wobei die Wahrscheinlichkeit einer Zinssenkung für die meisten Länder weniger als 50:50 beträgt (und praktisch keine Chance auf eine Zinserhöhung). Lediglich in Großbritannien und Australien wird eine Kürzung als wahrscheinlich angesehen. In den USA erwartet der Markt immer noch eine Kürzung irgendwann in der zweiten Hälfte, aber die Leute, die die Entscheidung treffen - die Mitglieder des Federal Open Market Committee (FOMC) selbst - nicht.

Fairerweise muss ich sagen, dass diese Kursprognosen keineswegs garantiert sind. Ende letzten Jahres beispielsweise sah der Markt in den USA nur eine 13%ige Chance auf auch nur eine Zinssenkung im Jahr 2019, aber in diesem Fall gab es nicht eine, sondern drei Zinssenkungen. Die Wirtschaftsleistung könnte jedoch beginnen, auseinander zu gehen, da eines der Hauptprobleme, mit denen der Forexmarkt 2019 konfrontiert war, im Jahr 2020 weniger ein Thema sein wird: der Handel.

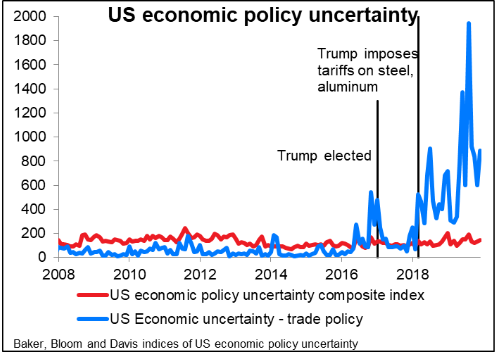

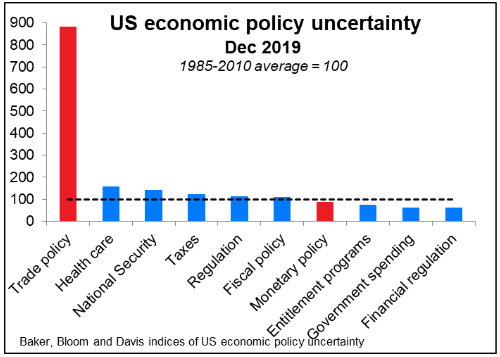

Der Handel ist die größte Unsicherheit in den USA seit Trump den Handelskrieg mit China begonnen hat.

Die Wirtschaftsleistung könnte jedoch beginnen, auseinander zu gehen, da eines der Hauptprobleme, mit denen der Forexmarkt 2019 konfrontiert war, im Jahr 2020 weniger ein Thema sein wird: der Handel.

Der Handel ist die größte Unsicherheit in den USA seit Trump den Handelskrieg mit China begonnen hat.

Alle anderen wichtigen Politikbereiche sind derzeit unsicher oder zumindest unterdurchschnittlich unsicher, insbesondere die beiden, auf die sich der Forexmarkt normalerweise konzentriert: die Fiskal- und die Geldpolitik.

Alle anderen wichtigen Politikbereiche sind derzeit unsicher oder zumindest unterdurchschnittlich unsicher, insbesondere die beiden, auf die sich der Forexmarkt normalerweise konzentriert: die Fiskal- und die Geldpolitik.

Es sieht so aus, dass der Handel im Jahr 2020 viel weniger ein Thema sein wird als im Jahr 2019. Die USA und China haben die „erste Phase“ ihres Handelsabkommens unterzeichnet. Während viele der Details unklar bleiben, ist klar, dass die USA das Problem vor den Wahlen im November gelöst haben wollen, damit Trump den Wählern einige „Siege“ präsentieren kann, die ihn noch unterstützen - ganz zu schweigen davon, die Sojabohnenpreise zu erhöhen. Gleichzeitig unterzeichneten die USA, Mexiko und Kanada schließlich das Abkommen USA-Mexiko-Kanada (USMCA), das das nordamerikanische Freihandelsabkommen (NAFTA) ablöst. Das Problem Nr. 1, das sich 2019 an den globalen Finanzmärkten stellte, dürfte 2020 weitaus weniger problematisch sein. Das wäre eine enorme Veränderung. (Obwohl wir uns natürlich an die alten Sprüche erinnern müssen: „Es gibt viele, die zwischen Tasse und Lippe hin und her rutschen“ und „zähle deine Exporte nicht, bevor sie verschickt wurden“).

Es sieht so aus, dass der Handel im Jahr 2020 viel weniger ein Thema sein wird als im Jahr 2019. Die USA und China haben die „erste Phase“ ihres Handelsabkommens unterzeichnet. Während viele der Details unklar bleiben, ist klar, dass die USA das Problem vor den Wahlen im November gelöst haben wollen, damit Trump den Wählern einige „Siege“ präsentieren kann, die ihn noch unterstützen - ganz zu schweigen davon, die Sojabohnenpreise zu erhöhen. Gleichzeitig unterzeichneten die USA, Mexiko und Kanada schließlich das Abkommen USA-Mexiko-Kanada (USMCA), das das nordamerikanische Freihandelsabkommen (NAFTA) ablöst. Das Problem Nr. 1, das sich 2019 an den globalen Finanzmärkten stellte, dürfte 2020 weitaus weniger problematisch sein. Das wäre eine enorme Veränderung. (Obwohl wir uns natürlich an die alten Sprüche erinnern müssen: „Es gibt viele, die zwischen Tasse und Lippe hin und her rutschen“ und „zähle deine Exporte nicht, bevor sie verschickt wurden“).

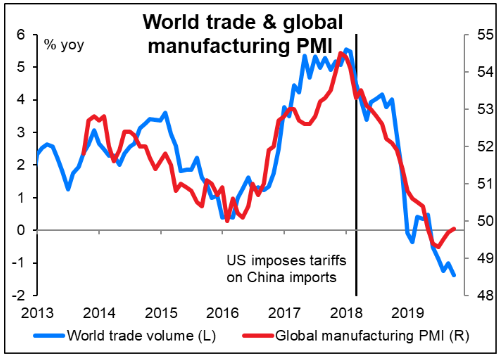

Die gegenseitige Erhöhung der Zölle hatte einen enormen Einfluss auf den Welthandel und das Geschäftsklima. Viele Zentralbanken erwähnten auch ausdrücklich die Unsicherheiten im Handel, als sie erklärten, warum sie die Zinsen senkten oder niedrig hielten. Welche Auswirkungen könnten weniger Handelssorgen haben?

Welche Auswirkungen könnten weniger Handelssorgen haben?

Weniger Bewegungen wegen „Risiko, kein Risiko“. Viele Handelssitzungen wurden von jedem zweideutigen Tweet oder jeder Schlagzeile in Chinas Global Times dominiert, die an diesem Tag erschien. Weniger solcher Einbrüche können zu weniger Volatilität für AUD/JPY führen. Theoretisch sollte es auch zu einem höheren AUD/JPY-Paar führen, aber das hängt natürlich davon ab, dass es keine anderen Risiken gibt, die seinen Platz einnehmen - wobei ich nicht so sicher wäre. Sehen Sie sich nur an, was kürzlich mit den USA und dem Iran passiert ist.

Geringere Wahrscheinlichkeit von Zinssenkungen Viele Zentralbanken haben darauf hingewiesen, dass Handelsbedenken ihre Volkswirtschaften belasten. So sagte EZB-Präsident Lagarde im vergangenen Monat: „Die anhaltende Schwäche des internationalen Handels in einem Umfeld anhaltender globaler Unsicherheiten belastet weiterhin das verarbeitende Gewerbe im Euroraum und dämpft das Investitionswachstum“. Ähnlich sagte die Bank of Canada: „Die anhaltenden Handelskonflikte und die damit verbundene Unsicherheit belasten weiterhin die globale Wirtschaftstätigkeit und stellen nach wie vor das größte Risiko für die Aussichten dar“. Wenn die globalen Handelsstreitigkeiten nachlassen, könnte das einige der Sorgen der Zentralbanken lindern. Das macht Zinserhöhungen nicht wahrscheinlicher, aber es könnte Zinssenkungen weniger wahrscheinlich machen. Das würde weniger geldpolitische Konvergenz nach unten und mehr Unterstützung für die Währungen mit relativ höheren Zinsen bedeuten: USD, CAD und NZD. Bessere Leistung für Europa. Deutschland ist die dominierende Volkswirtschaft in Europa, mit einem doppelt so hohen Einfluss auf das gesamte BIP der Eurozone, wie allein aufgrund seiner Gewichtung in der EU-Statistik zu erwarten wäre. Und Deutschland ist das Hauptopfer der weltweiten Handelsverlangsamung, nicht China. Ein verbessertes Handelsbild deutet auf eine bessere deutsche Wirtschaft und damit vielleicht auf einen höheren EUR/USD-Kurs hin.

Bessere Leistung für Europa. Deutschland ist die dominierende Volkswirtschaft in Europa, mit einem doppelt so hohen Einfluss auf das gesamte BIP der Eurozone, wie allein aufgrund seiner Gewichtung in der EU-Statistik zu erwarten wäre. Und Deutschland ist das Hauptopfer der weltweiten Handelsverlangsamung, nicht China. Ein verbessertes Handelsbild deutet auf eine bessere deutsche Wirtschaft und damit vielleicht auf einen höheren EUR/USD-Kurs hin.

Bessere Performance auch für China. Es ist nur vernünftig, dass auch die chinesische Wirtschaft vom Ende des Handelskrieges profitieren würde. Es ist jedoch schwer zu sagen, ob Chinas aktuelle wirtschaftliche Probleme auf den internationalen Handel oder auf die inländische Verschuldung zurückzuführen sind. Sollte sich die Wirtschaft Chinas tatsächlich erholen, wäre das positiv für die Rohstoffwährungen, insbesondere den AUD.

Bessere Performance auch für China. Es ist nur vernünftig, dass auch die chinesische Wirtschaft vom Ende des Handelskrieges profitieren würde. Es ist jedoch schwer zu sagen, ob Chinas aktuelle wirtschaftliche Probleme auf den internationalen Handel oder auf die inländische Verschuldung zurückzuführen sind. Sollte sich die Wirtschaft Chinas tatsächlich erholen, wäre das positiv für die Rohstoffwährungen, insbesondere den AUD.

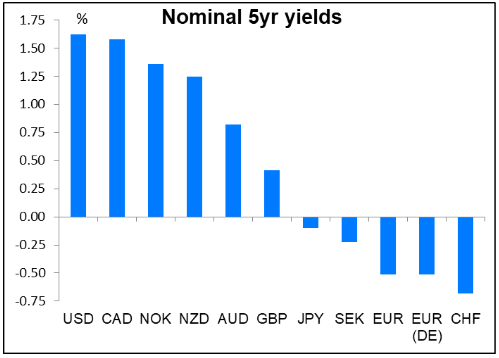

Ein schwächerer Dollar. Der Dollar neigt dazu, in extremen Zeiten so oder so zu profitieren. In guten Zeiten gehört die US-Wirtschaft in der Regel zu den leistungsstärksten Volkswirtschaften, die US-Zinsen steigen, und der Dollar sieht gut aus. Wenn die Zeiten schlecht sind, suchen globale Investoren nach einem sicheren Hafen, und der Dollar ist der sicherste Hafen von allen.

Aber wenn die Zeiten so schlecht sind - nicht großartig, aber auch nicht schlecht - neigt der Dollar dazu, sich mittelmäßig zu entwickeln. Das könnte auch in diesem Jahr der Fall sein.

Eine mögliche Ausnahme: Wie oben dargestellt, sind die Dollar-Zinsen die höchsten unter den G10-Ländern. In einem stabileren Umfeld könnte der USD als Anlagewährung für G10-Carry Trades Nachfrage finden. Ich denke, dass dies eher eine geringe Chance hat, da Carry Trades nicht mehr so ein großer Faktor im FX-Markt sind, wie sie es früher waren. Niedrigere Edelmetalle Gold und Silber haben von der Zunahme des globalen Risikos im Laufe des Jahres profitiert. Ohne dieses Risiko könnten sie einen Teil ihrer Gewinne verlieren, natürlich unter der Annahme, dass nichts den Handel als neues globales Risiko ersetzt – aber davon kann man kaum sicher ausgehen (auch hier ist der Iran „Exponat A“). Es gibt immer die „unbekannten Unbekannten“, um die wir uns Sorgen machen müssen. Außerdem würde ein schwächerer Dollar den Rückgang mildern, da Gold dazu neigt, in Dollarwerten aufzuwerten, wenn der Dollar schwächer wird.

Niedrigere Edelmetalle Gold und Silber haben von der Zunahme des globalen Risikos im Laufe des Jahres profitiert. Ohne dieses Risiko könnten sie einen Teil ihrer Gewinne verlieren, natürlich unter der Annahme, dass nichts den Handel als neues globales Risiko ersetzt – aber davon kann man kaum sicher ausgehen (auch hier ist der Iran „Exponat A“). Es gibt immer die „unbekannten Unbekannten“, um die wir uns Sorgen machen müssen. Außerdem würde ein schwächerer Dollar den Rückgang mildern, da Gold dazu neigt, in Dollarwerten aufzuwerten, wenn der Dollar schwächer wird.

Brexit: noch immer ein Risiko

Brexit: noch immer ein Risiko

Wenn die Konservativen einen entscheidenden Sieg über das Versprechen „Brexit zu erledigen“ erringen, werden wir dann endlich am 31. Januar mit diesem lang anhaltenden Drama fertig sein? Ha! Zwar wird das Vereinigte Königreich die EU wahrscheinlich planmäßig am 31. Januar verlassen. Das wird jedoch nicht das Ende von Brexit sein - es wird nur das Ende des Anfangs sein. Tatsächlich wird der eigentliche Kampf beginnen, sobald Großbritannien austritt. Sobald sich Großbritannien aus der EU zurückzieht, beginnt die Uhr für Großbritannien und die EU zu ticken, um die Art ihrer neuen Beziehung festzulegen. Das ist eigentlich eine viel schwierigere Aufgabe als die Bedingungen des Austritts. Darüber hinaus wird Großbritannien gleichzeitig mit den meisten anderen Ländern der Welt Handelsbeziehungen aushandeln müssen.

Und dann ist da noch die Frage von „Scexit“ und „Nixit“ - Schottland und Nordirland könnten das Vereinigte Königreich verlassen. Ersteres scheint sich zumindest als ein Thema für Katalonien anzuschließen, auch wenn die Zentralregierungen dagegen sind.

Der GBP drehte von seinen Tiefstständen um und beendete das Jahr als zweitbeste Hauptwährung im Jahr 2019 (beste Performance, wenn man vom ersten bis zum letzten Handelstag des Jahres 2019 misst). Die Märkte wurden beruhigt, da a) Großbritannien ohne ein Abkommen nicht aus der EU ausbrechen würde und b) der entsetzliche Jeremy Corbyn nicht Premierminister werden würde. Es würde mich allerdings wundern, wenn sich diese gute Leistung im Jahr 2020 wiederholen würde. Wenn man bedenkt, wie lange es gedauert hat, bis sich Großbritannien auf ein Austrittsabkommen geeinigt hat, kann ich nicht erkennen, wie sie bis Ende des Jahres ein neues Handelsabkommen ausarbeiten können, selbst wenn Premierminister Johnson es gesetzlich verankert hat. Dadurch wird das GBP im Jahr 2020 mit größerer Unsicherheit behaftet sein. Unter diesen Bedingungen wird die Bank of England die Zinssätze bestenfalls unverändert lassen müssen - und die zuletzt schleppende Wirtschaftsentwicklung macht es wahrscheinlich, dass sie mindestens einmal im Laufe des Jahres gesenkt werden müssen. Ich denke, dass das GBP, die zweitbeste Währung des Jahres 2019, die schlechteste Währung des Jahres 2020 sein könnte. USA: Impeachment & Wahl

USA: Impeachment & Wahl

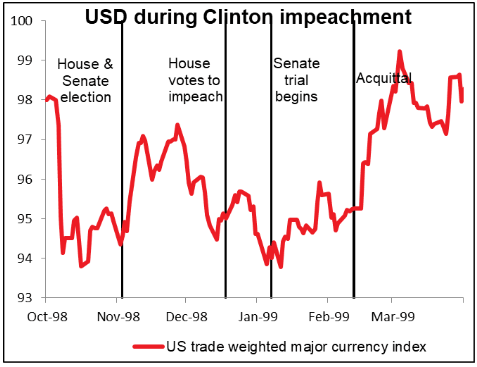

Es wird bald ein Amtsenthebungsverfahren im US-Senat geben. Angesichts der erklärten Weigerung der Republikaner, ihrem Eid zu gehorchen und als unparteiische Jury zu agieren, ist es wahrscheinlich, dass die Anklage nicht zu Trumps Verurteilung führen wird - obwohl man nie weiß, was passieren könnte: Die Republikaner könnten ihre Meinung ändern; er könnte vielleicht zurücktreten, als sich dem Prozess zu stellen; er könnte einen Herzinfarkt bekommen oder sogar nach Russland fliehen! (Das russische Fernsehen hat Trump bereits als ihren 'Agenten' bezeichnet und gefragt, ob sie eine Wohnung für ihn vorbereiten sollten).

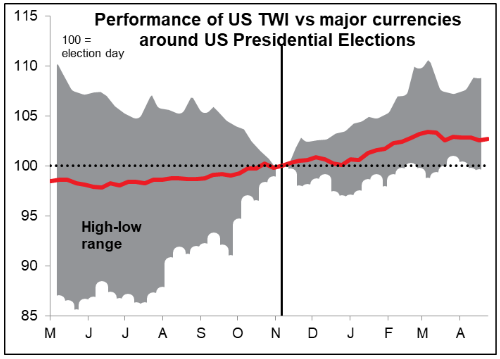

Die Auswirkungen auf den Dollar werden daher wahrscheinlich ähnlich wie die Auswirkungen des lächerlichen Clinton-Anklageverfahrens sein, d.h. überhaupt nicht ins Gewicht fallen. Tatsächlich stieg der Dollar, als der Senatsprozess in diesem Fall begann. Auch die US-Wahl sollte kein Hindernis für den Dollar sein. Im Durchschnitt ist der Dollar in den Wahljahren seit 1976 gestiegen:

Auch die US-Wahl sollte kein Hindernis für den Dollar sein. Im Durchschnitt ist der Dollar in den Wahljahren seit 1976 gestiegen:

Wenn wir uns die Spanne vom schlechtesten bis zum besten Wahljahr ansehen, sehen wir, dass der Dollar selbst in dem Jahr mit der schlechtesten Performance nach der Wahl ziemlich stabil war.

Wenn wir uns die Spanne vom schlechtesten bis zum besten Wahljahr ansehen, sehen wir, dass der Dollar selbst in dem Jahr mit der schlechtesten Performance nach der Wahl ziemlich stabil war.

Es gibt eine Frage darüber, was mit dem Dollar passieren wird, wenn Trump verliert und ein Demokrat gewinnt, besonders wenn der Kandidat der Demokraten jemand ist, der bei der Wall Street nicht besonders beliebt ist, wie Bernie Sanders oder Elizabeth Warren. Tatsache ist, dass der Dollar unter den Demokraten historisch gesehen besser abgeschnitten hat als unter den Republikanern, aber das könnte zunächst nicht der Fall sein, wenn man den neuen Präsidenten für einen radikalen Bruch mit der bisherigen Politik hält.

Es gibt eine Frage darüber, was mit dem Dollar passieren wird, wenn Trump verliert und ein Demokrat gewinnt, besonders wenn der Kandidat der Demokraten jemand ist, der bei der Wall Street nicht besonders beliebt ist, wie Bernie Sanders oder Elizabeth Warren. Tatsache ist, dass der Dollar unter den Demokraten historisch gesehen besser abgeschnitten hat als unter den Republikanern, aber das könnte zunächst nicht der Fall sein, wenn man den neuen Präsidenten für einen radikalen Bruch mit der bisherigen Politik hält.

Ein noch interessanteres Thema braut sich im Hinblick auf die Präsidentschaft zusammen. Es gibt Neuigkeiten über die Verwicklung von Vizepräsident Pence in den Skandal in der Ukraine. Wenn Pence ebenfalls angeklagt und zusammen mit Trump verurteilt wird, dann würde die Mehrheitsführerin der US-Häuser, Nancy Pelosi, automatisch Präsidentin werden. Das ist zwar eher unwahrscheinlich, aber nicht außerhalb des Bereichs des Möglichen.

Schließlich rotieren die regionalen Fed-Präsidenten, die über das FOMC abstimmen, jedes Jahr. Dieses Jahr werden zwei extrem kämpferische Menschen - Eric Rosengren aus Boston und Esther George aus Kansas City - durch zwei etwas weniger kämpferische Menschen ersetzt - Loretta Mester aus Cleveland und Patrick Harker aus Philadelphia. Der gemäßigte Charles Evans aus Chicago wird durch den Zentristen Robert Kaplan aus Dallas ersetzt, während der sehr gemäßigte James Bullard aus St. Louis durch den sehr gemäßigten Neel Kashkari ersetzt wird.

Darüber hinaus hat Trump den sehr gemäßigten Christopher Walker, den Forschungsdirektor der St. Louis Fed, und die bizarre Goldstandard-Fürsprecherin Judy Shelton für den Gouverneursrat der Fed nominiert. Walker ist ein konventioneller Kandidat und sollte keine Probleme mit der Zulassung haben. Shelton ist ein bisschen problematischer. In jedem Fall sollte Walker auch helfen, die Diskussion zu kippen.

Tatsächlich wird die Zusammensetzung des FMOC etwas friedfertiger oder weniger kämpferisch sein, je nachdem, wie man es betrachten möchte. Eine Zinserhöhung hat ohnehin niemand vorhergesagt, aber diese Änderung macht es wahrscheinlicher, dass die US-Zinsen im Jahr 2020 nur nach unten, nicht aber nach oben gehen können. Das sollte für den Dollar an der Marge negativ sein.

Schauen wir uns zunächst an, warum all der Sturm und Drang im Jahr 2019 keinen großen Eindruck hinterlassen hat.

Zweifellos befanden sich die Forexmärkte 2019 in der Flaute. Betrachtet man die Spanne zwischen Hoch und Tief eines jeden Währungspaares über ein Sechsmonatsfenster, so zeigt sich, dass der Durchschnitt im Juli den niedrigsten Stand seit zwei Jahrzehnten erreichte und das Jahr nicht viel besser beendete.

Die enge Spanne wird auch deutlich, wenn man die Entwicklung der verschiedenen Währungen im Jahresverlauf gegenüber dem USD betrachtet. Die Differenz zwischen der Währung mit der besten Performance (CAD) und der Währung mit der schlechtesten Performance (SEK) betrug 10,4 %, was die zweitschmalste Spanne in den letzten zehn Jahren ist. Tatsächlich ist es die drittschmalste in den letzten 30 Jahren (2004 waren es 5,8%).

Der Hauptgrund für diese enge Spanne liegt meines Erachtens in der sich verengenden Streuung der Wirtschaftsleistung zwischen den Ländern. Betrachtet man die Einkaufsmanagerindizes (PMIs) des verarbeitenden Gewerbes für die Hauptwährungen, so hat sich die Streuung unter ihnen verringert, da die PMIs selbst zurückgingen. (Die Streuung stieg von Juni bis September an, ging danach aber zurück).

Auch die Geldpolitik konvergierte zwischen den großen Ländern. Für die meisten großen Länder wurden die Leitzinsen im Laufe des Jahres gesenkt. Als sie sich der Nullgrenze näherten oder diese durchbrachen, tendierten sie dazu, sich einander anzunähern, da es eine Grenze gibt, wie tief sie fallen können.

Aussichten für 2020: monetäre Konvergenz, aber wirtschaftliche DivergenzIn diesem Jahr erwarte ich, dass die geldpolitische Konvergenz fortgesetzt wird, aber die wirtschaftlichen Unterschiede zunehmen.

Der Markt sieht nicht so aus, dass die Geldpolitik uns im Jahr 2020 aus diesen Bereichen herausziehen wird. Es wird erwartet, dass die meisten Zentralbanken im kommenden Jahr auf Eis liegen werden, wobei die Wahrscheinlichkeit einer Zinssenkung für die meisten Länder weniger als 50:50 beträgt (und praktisch keine Chance auf eine Zinserhöhung). Lediglich in Großbritannien und Australien wird eine Kürzung als wahrscheinlich angesehen. In den USA erwartet der Markt immer noch eine Kürzung irgendwann in der zweiten Hälfte, aber die Leute, die die Entscheidung treffen - die Mitglieder des Federal Open Market Committee (FOMC) selbst - nicht.

Fairerweise muss ich sagen, dass diese Kursprognosen keineswegs garantiert sind. Ende letzten Jahres beispielsweise sah der Markt in den USA nur eine 13%ige Chance auf auch nur eine Zinssenkung im Jahr 2019, aber in diesem Fall gab es nicht eine, sondern drei Zinssenkungen.

Die Wirtschaftsleistung könnte jedoch beginnen, auseinander zu gehen, da eines der Hauptprobleme, mit denen der Forexmarkt 2019 konfrontiert war, im Jahr 2020 weniger ein Thema sein wird: der Handel.

Der Handel ist die größte Unsicherheit in den USA seit Trump den Handelskrieg mit China begonnen hat.

Alle anderen wichtigen Politikbereiche sind derzeit unsicher oder zumindest unterdurchschnittlich unsicher, insbesondere die beiden, auf die sich der Forexmarkt normalerweise konzentriert: die Fiskal- und die Geldpolitik.

Es sieht so aus, dass der Handel im Jahr 2020 viel weniger ein Thema sein wird als im Jahr 2019. Die USA und China haben die „erste Phase“ ihres Handelsabkommens unterzeichnet. Während viele der Details unklar bleiben, ist klar, dass die USA das Problem vor den Wahlen im November gelöst haben wollen, damit Trump den Wählern einige „Siege“ präsentieren kann, die ihn noch unterstützen - ganz zu schweigen davon, die Sojabohnenpreise zu erhöhen. Gleichzeitig unterzeichneten die USA, Mexiko und Kanada schließlich das Abkommen USA-Mexiko-Kanada (USMCA), das das nordamerikanische Freihandelsabkommen (NAFTA) ablöst. Das Problem Nr. 1, das sich 2019 an den globalen Finanzmärkten stellte, dürfte 2020 weitaus weniger problematisch sein. Das wäre eine enorme Veränderung. (Obwohl wir uns natürlich an die alten Sprüche erinnern müssen: „Es gibt viele, die zwischen Tasse und Lippe hin und her rutschen“ und „zähle deine Exporte nicht, bevor sie verschickt wurden“).Die gegenseitige Erhöhung der Zölle hatte einen enormen Einfluss auf den Welthandel und das Geschäftsklima. Viele Zentralbanken erwähnten auch ausdrücklich die Unsicherheiten im Handel, als sie erklärten, warum sie die Zinsen senkten oder niedrig hielten.

Welche Auswirkungen könnten weniger Handelssorgen haben?Weniger Bewegungen wegen „Risiko, kein Risiko“. Viele Handelssitzungen wurden von jedem zweideutigen Tweet oder jeder Schlagzeile in Chinas Global Times dominiert, die an diesem Tag erschien. Weniger solcher Einbrüche können zu weniger Volatilität für AUD/JPY führen. Theoretisch sollte es auch zu einem höheren AUD/JPY-Paar führen, aber das hängt natürlich davon ab, dass es keine anderen Risiken gibt, die seinen Platz einnehmen - wobei ich nicht so sicher wäre. Sehen Sie sich nur an, was kürzlich mit den USA und dem Iran passiert ist.

Geringere Wahrscheinlichkeit von Zinssenkungen Viele Zentralbanken haben darauf hingewiesen, dass Handelsbedenken ihre Volkswirtschaften belasten. So sagte EZB-Präsident Lagarde im vergangenen Monat: „Die anhaltende Schwäche des internationalen Handels in einem Umfeld anhaltender globaler Unsicherheiten belastet weiterhin das verarbeitende Gewerbe im Euroraum und dämpft das Investitionswachstum“. Ähnlich sagte die Bank of Canada: „Die anhaltenden Handelskonflikte und die damit verbundene Unsicherheit belasten weiterhin die globale Wirtschaftstätigkeit und stellen nach wie vor das größte Risiko für die Aussichten dar“. Wenn die globalen Handelsstreitigkeiten nachlassen, könnte das einige der Sorgen der Zentralbanken lindern. Das macht Zinserhöhungen nicht wahrscheinlicher, aber es könnte Zinssenkungen weniger wahrscheinlich machen. Das würde weniger geldpolitische Konvergenz nach unten und mehr Unterstützung für die Währungen mit relativ höheren Zinsen bedeuten: USD, CAD und NZD.

Bessere Leistung für Europa. Deutschland ist die dominierende Volkswirtschaft in Europa, mit einem doppelt so hohen Einfluss auf das gesamte BIP der Eurozone, wie allein aufgrund seiner Gewichtung in der EU-Statistik zu erwarten wäre. Und Deutschland ist das Hauptopfer der weltweiten Handelsverlangsamung, nicht China. Ein verbessertes Handelsbild deutet auf eine bessere deutsche Wirtschaft und damit vielleicht auf einen höheren EUR/USD-Kurs hin.

Bessere Performance auch für China. Es ist nur vernünftig, dass auch die chinesische Wirtschaft vom Ende des Handelskrieges profitieren würde. Es ist jedoch schwer zu sagen, ob Chinas aktuelle wirtschaftliche Probleme auf den internationalen Handel oder auf die inländische Verschuldung zurückzuführen sind. Sollte sich die Wirtschaft Chinas tatsächlich erholen, wäre das positiv für die Rohstoffwährungen, insbesondere den AUD.Ein schwächerer Dollar. Der Dollar neigt dazu, in extremen Zeiten so oder so zu profitieren. In guten Zeiten gehört die US-Wirtschaft in der Regel zu den leistungsstärksten Volkswirtschaften, die US-Zinsen steigen, und der Dollar sieht gut aus. Wenn die Zeiten schlecht sind, suchen globale Investoren nach einem sicheren Hafen, und der Dollar ist der sicherste Hafen von allen.

Aber wenn die Zeiten so schlecht sind - nicht großartig, aber auch nicht schlecht - neigt der Dollar dazu, sich mittelmäßig zu entwickeln. Das könnte auch in diesem Jahr der Fall sein.

Eine mögliche Ausnahme: Wie oben dargestellt, sind die Dollar-Zinsen die höchsten unter den G10-Ländern. In einem stabileren Umfeld könnte der USD als Anlagewährung für G10-Carry Trades Nachfrage finden. Ich denke, dass dies eher eine geringe Chance hat, da Carry Trades nicht mehr so ein großer Faktor im FX-Markt sind, wie sie es früher waren.

Niedrigere Edelmetalle Gold und Silber haben von der Zunahme des globalen Risikos im Laufe des Jahres profitiert. Ohne dieses Risiko könnten sie einen Teil ihrer Gewinne verlieren, natürlich unter der Annahme, dass nichts den Handel als neues globales Risiko ersetzt – aber davon kann man kaum sicher ausgehen (auch hier ist der Iran „Exponat A“). Es gibt immer die „unbekannten Unbekannten“, um die wir uns Sorgen machen müssen. Außerdem würde ein schwächerer Dollar den Rückgang mildern, da Gold dazu neigt, in Dollarwerten aufzuwerten, wenn der Dollar schwächer wird.

Brexit: noch immer ein RisikoWenn die Konservativen einen entscheidenden Sieg über das Versprechen „Brexit zu erledigen“ erringen, werden wir dann endlich am 31. Januar mit diesem lang anhaltenden Drama fertig sein? Ha! Zwar wird das Vereinigte Königreich die EU wahrscheinlich planmäßig am 31. Januar verlassen. Das wird jedoch nicht das Ende von Brexit sein - es wird nur das Ende des Anfangs sein. Tatsächlich wird der eigentliche Kampf beginnen, sobald Großbritannien austritt. Sobald sich Großbritannien aus der EU zurückzieht, beginnt die Uhr für Großbritannien und die EU zu ticken, um die Art ihrer neuen Beziehung festzulegen. Das ist eigentlich eine viel schwierigere Aufgabe als die Bedingungen des Austritts. Darüber hinaus wird Großbritannien gleichzeitig mit den meisten anderen Ländern der Welt Handelsbeziehungen aushandeln müssen.

Und dann ist da noch die Frage von „Scexit“ und „Nixit“ - Schottland und Nordirland könnten das Vereinigte Königreich verlassen. Ersteres scheint sich zumindest als ein Thema für Katalonien anzuschließen, auch wenn die Zentralregierungen dagegen sind.

Der GBP drehte von seinen Tiefstständen um und beendete das Jahr als zweitbeste Hauptwährung im Jahr 2019 (beste Performance, wenn man vom ersten bis zum letzten Handelstag des Jahres 2019 misst). Die Märkte wurden beruhigt, da a) Großbritannien ohne ein Abkommen nicht aus der EU ausbrechen würde und b) der entsetzliche Jeremy Corbyn nicht Premierminister werden würde. Es würde mich allerdings wundern, wenn sich diese gute Leistung im Jahr 2020 wiederholen würde. Wenn man bedenkt, wie lange es gedauert hat, bis sich Großbritannien auf ein Austrittsabkommen geeinigt hat, kann ich nicht erkennen, wie sie bis Ende des Jahres ein neues Handelsabkommen ausarbeiten können, selbst wenn Premierminister Johnson es gesetzlich verankert hat. Dadurch wird das GBP im Jahr 2020 mit größerer Unsicherheit behaftet sein. Unter diesen Bedingungen wird die Bank of England die Zinssätze bestenfalls unverändert lassen müssen - und die zuletzt schleppende Wirtschaftsentwicklung macht es wahrscheinlich, dass sie mindestens einmal im Laufe des Jahres gesenkt werden müssen. Ich denke, dass das GBP, die zweitbeste Währung des Jahres 2019, die schlechteste Währung des Jahres 2020 sein könnte.

USA: Impeachment & WahlEs wird bald ein Amtsenthebungsverfahren im US-Senat geben. Angesichts der erklärten Weigerung der Republikaner, ihrem Eid zu gehorchen und als unparteiische Jury zu agieren, ist es wahrscheinlich, dass die Anklage nicht zu Trumps Verurteilung führen wird - obwohl man nie weiß, was passieren könnte: Die Republikaner könnten ihre Meinung ändern; er könnte vielleicht zurücktreten, als sich dem Prozess zu stellen; er könnte einen Herzinfarkt bekommen oder sogar nach Russland fliehen! (Das russische Fernsehen hat Trump bereits als ihren 'Agenten' bezeichnet und gefragt, ob sie eine Wohnung für ihn vorbereiten sollten).

Die Auswirkungen auf den Dollar werden daher wahrscheinlich ähnlich wie die Auswirkungen des lächerlichen Clinton-Anklageverfahrens sein, d.h. überhaupt nicht ins Gewicht fallen. Tatsächlich stieg der Dollar, als der Senatsprozess in diesem Fall begann.

Auch die US-Wahl sollte kein Hindernis für den Dollar sein. Im Durchschnitt ist der Dollar in den Wahljahren seit 1976 gestiegen:

Wenn wir uns die Spanne vom schlechtesten bis zum besten Wahljahr ansehen, sehen wir, dass der Dollar selbst in dem Jahr mit der schlechtesten Performance nach der Wahl ziemlich stabil war.

Es gibt eine Frage darüber, was mit dem Dollar passieren wird, wenn Trump verliert und ein Demokrat gewinnt, besonders wenn der Kandidat der Demokraten jemand ist, der bei der Wall Street nicht besonders beliebt ist, wie Bernie Sanders oder Elizabeth Warren. Tatsache ist, dass der Dollar unter den Demokraten historisch gesehen besser abgeschnitten hat als unter den Republikanern, aber das könnte zunächst nicht der Fall sein, wenn man den neuen Präsidenten für einen radikalen Bruch mit der bisherigen Politik hält.Ein noch interessanteres Thema braut sich im Hinblick auf die Präsidentschaft zusammen. Es gibt Neuigkeiten über die Verwicklung von Vizepräsident Pence in den Skandal in der Ukraine. Wenn Pence ebenfalls angeklagt und zusammen mit Trump verurteilt wird, dann würde die Mehrheitsführerin der US-Häuser, Nancy Pelosi, automatisch Präsidentin werden. Das ist zwar eher unwahrscheinlich, aber nicht außerhalb des Bereichs des Möglichen.

Schließlich rotieren die regionalen Fed-Präsidenten, die über das FOMC abstimmen, jedes Jahr. Dieses Jahr werden zwei extrem kämpferische Menschen - Eric Rosengren aus Boston und Esther George aus Kansas City - durch zwei etwas weniger kämpferische Menschen ersetzt - Loretta Mester aus Cleveland und Patrick Harker aus Philadelphia. Der gemäßigte Charles Evans aus Chicago wird durch den Zentristen Robert Kaplan aus Dallas ersetzt, während der sehr gemäßigte James Bullard aus St. Louis durch den sehr gemäßigten Neel Kashkari ersetzt wird.

Darüber hinaus hat Trump den sehr gemäßigten Christopher Walker, den Forschungsdirektor der St. Louis Fed, und die bizarre Goldstandard-Fürsprecherin Judy Shelton für den Gouverneursrat der Fed nominiert. Walker ist ein konventioneller Kandidat und sollte keine Probleme mit der Zulassung haben. Shelton ist ein bisschen problematischer. In jedem Fall sollte Walker auch helfen, die Diskussion zu kippen.

Tatsächlich wird die Zusammensetzung des FMOC etwas friedfertiger oder weniger kämpferisch sein, je nachdem, wie man es betrachten möchte. Eine Zinserhöhung hat ohnehin niemand vorhergesagt, aber diese Änderung macht es wahrscheinlicher, dass die US-Zinsen im Jahr 2020 nur nach unten, nicht aber nach oben gehen können. Das sollte für den Dollar an der Marge negativ sein.

Das gerade zu Ende gegangene Jahr war geprägt von politischen Turbulenzen, globaler Unsicherheit durch Trumps Handelskrieg, konjunktureller Verlangsamung und dennoch rekordhohen Aktienkursen, gepaart mit einem Beinahe-Winterschlaf auf dem Forexmarkt. Das gerade beginnende Jahr wird politisch noch dramatischer, mit Brexit ab Januar und dem US-Impeachment-Verfahren und den Präsidentschaftswahlen später im Jahr. Wie wird sich das auf die Währungen auswirken? Welche Währungen könnten profitieren und welche leiden?

Schauen wir uns zunächst an, warum all der Sturm und Drang im Jahr 2019 keinen großen Eindruck hinterlassen hat.

Zweifellos befanden sich die Forexmärkte 2019 in der Flaute. Betrachtet man die Spanne zwischen Hoch und Tief eines jeden Währungspaares über ein Sechsmonatsfenster, so zeigt sich, dass der Durchschnitt im Juli den niedrigsten Stand seit zwei Jahrzehnten erreichte und das Jahr nicht viel besser beendete. Die enge Spanne wird auch deutlich, wenn man die Entwicklung der verschiedenen Währungen im Jahresverlauf gegenüber dem USD betrachtet. Die Differenz zwischen der Währung mit der besten Performance (CAD) und der Währung mit der schlechtesten Performance (SEK) betrug 10,4 %, was die zweitschmalste Spanne in den letzten zehn Jahren ist. Tatsächlich ist es die drittschmalste in den letzten 30 Jahren (2004 waren es 5,8%). Der Hauptgrund für diese enge Spanne liegt meines Erachtens in der sich verengenden Streuung der...

Schauen wir uns zunächst an, warum all der Sturm und Drang im Jahr 2019 keinen großen Eindruck hinterlassen hat.

Zweifellos befanden sich die Forexmärkte 2019 in der Flaute. Betrachtet man die Spanne zwischen Hoch und Tief eines jeden Währungspaares über ein Sechsmonatsfenster, so zeigt sich, dass der Durchschnitt im Juli den niedrigsten Stand seit zwei Jahrzehnten erreichte und das Jahr nicht viel besser beendete. Die enge Spanne wird auch deutlich, wenn man die Entwicklung der verschiedenen Währungen im Jahresverlauf gegenüber dem USD betrachtet. Die Differenz zwischen der Währung mit der besten Performance (CAD) und der Währung mit der schlechtesten Performance (SEK) betrug 10,4 %, was die zweitschmalste Spanne in den letzten zehn Jahren ist. Tatsächlich ist es die drittschmalste in den letzten 30 Jahren (2004 waren es 5,8%). Der Hauptgrund für diese enge Spanne liegt meines Erachtens in der sich verengenden Streuung der...

Melden Sie sich bitte bei Ihrem BDSwiss Dashboard an, um den vollständigen Artikel zu lesen.

Noch kein Kunde? Sie können innerhalb weniger Sekunden ein Konto eröffnen und erhalten dadurch unbegrenzten Zugang zu exklusiven Recherchematerialien.

Ihnen stehen führende Analysen, Marktzusammenfassungen und -berichte, tägliche Live-Webinare und vieles mehr zur Verfügung!

Sie riskieren Ihr Kapital

Sie riskieren Ihr Kapital

Haftungsausschluss: Der Inhalt dieser Website darf in keiner Weise, weder explizit noch implizit, direkt oder indirekt, als Anlageberatung, Empfehlung oder Anregung einer Anlagestrategie in Bezug auf ein Finanzinstrument, in welcher Form auch immer, ausgelegt werden. Alle Hinweise auf vergangene Leistungen oder simulierte vergangene Leistungen, die auf irgendeiner Seite dieses Blogs enthalten sind, sind kein zuverlässiger Indikator für zukünftige Ergebnisse. Für den vollständigen Haftungsausschluss klicken Sie bitte hier.