BDSwiss App

Download & start trading

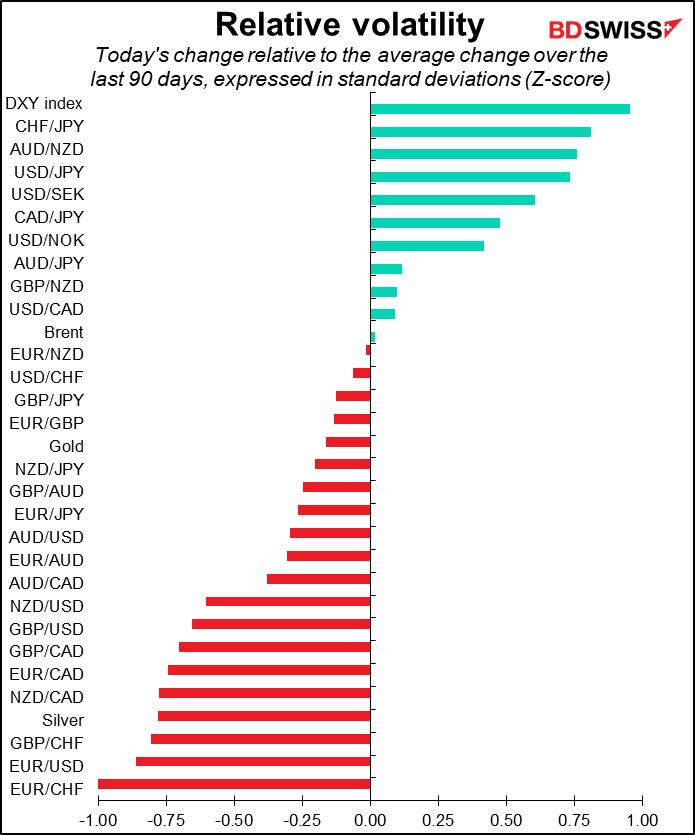

Valorado a partir de 05:00 hora GMT

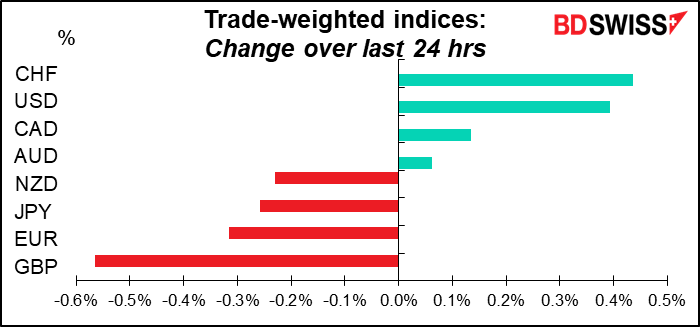

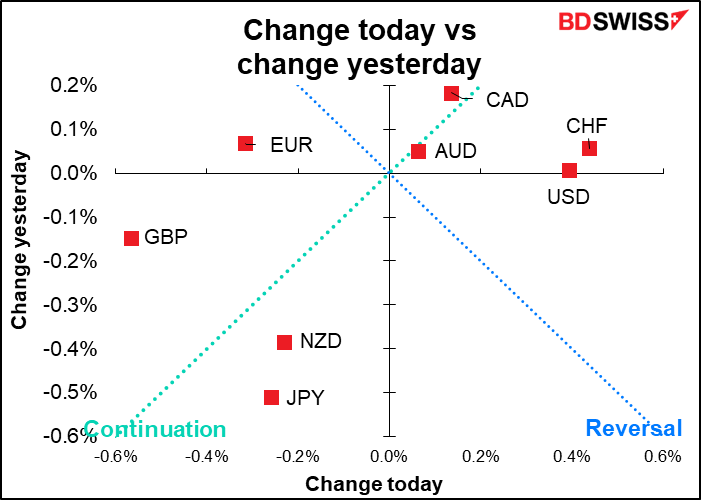

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

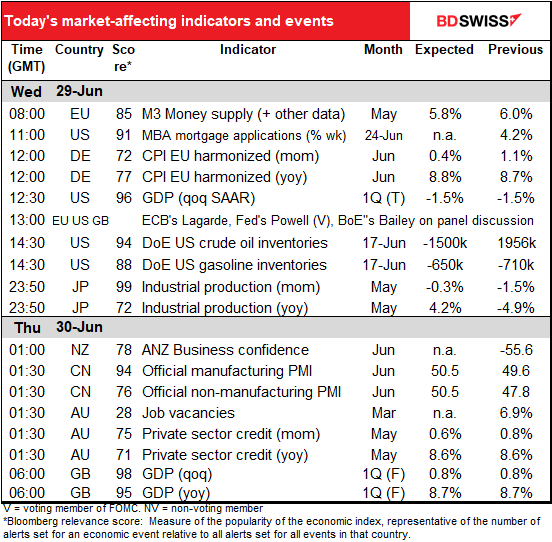

Los indicadores de hoy son secundarios, el plato principal será el debate del «Panel de políticas» de esta tarde con la presidenta del Banco Central Europeo (BCE), Lagarde, el presidente de la Reserva Federal, Powell, y el gobernador del Banco de Inglaterra, Bailey, junto con el director del Banco de Pagos Internacionales (BPI). ¡Saltarán chispas! ¡Se levantarán ampollas! ¡Se tomarán posturas! Puede apostar que todos ellos querrán combatir la inflación sin hundir sus economías. A estar atentos para ver cómo se imaginan que eso es posible.

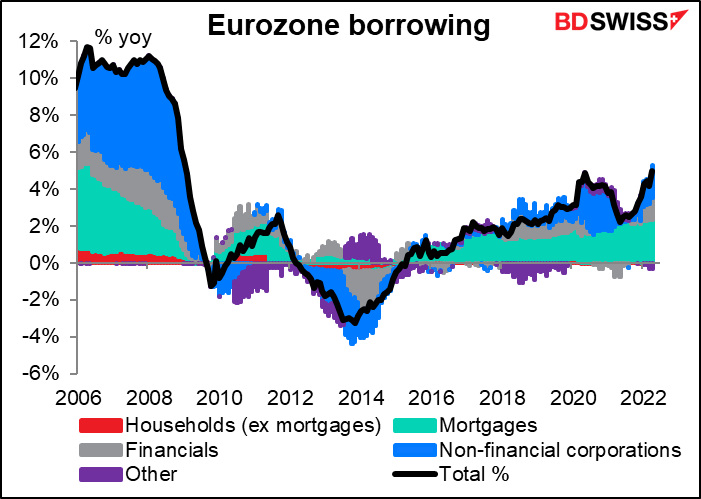

Por lo demás, el día comienza con los datos de la oferta monetaria de la UE, que ya no le importan a nadie. Pero el BCE sí se preocupa por el crecimiento de los préstamos bancarios, que ha crecido recientemente al ritmo más rápido del periodo posterior a la crisis financiera mundial.

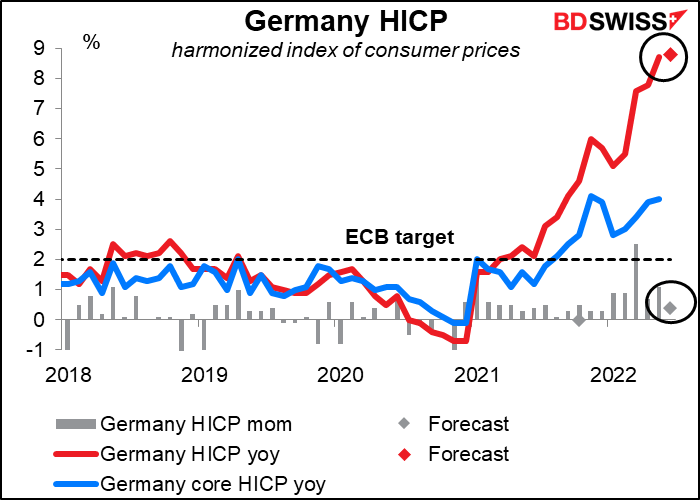

Se espera que el índice de precios de consumo armonizado (IPCA) alemán suba inexorablemente. Esto supone un gran riesgo para el IPC de la UE del viernes y, por tanto, sería positivo para el EUR, ya que daría más munición a los partidarios del endurecimiento del Consejo de Gobierno del BCE.

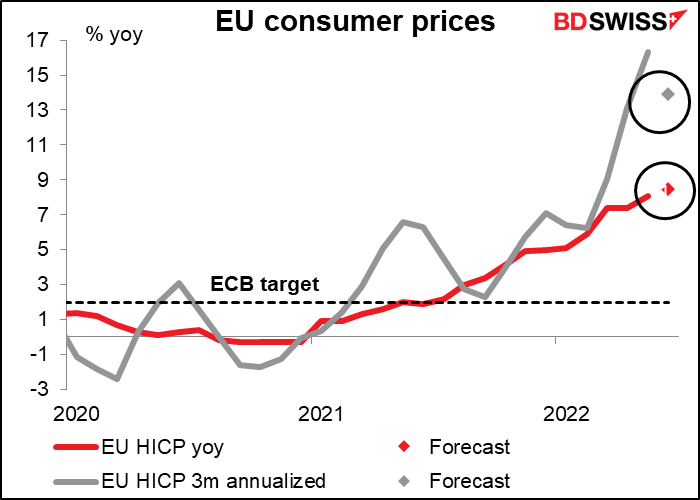

Sin embargo, se espera que la tasa de variación a tres meses (anualizada, por supuesto) baje sustancialmente. Esta es probablemente una forma más precisa de estimar las tendencias de la inflación porque elimina el efecto base (lo que ocurrió hace un año). Corrobora otras informaciones que tenemos de EE. UU. que sugieren que la inflación está tocando techo. Por tanto, ¿se tomará la cifra como el inicio de una desaceleración de la inflación? Lo dudo. Es el tipo de cosas a las que los economistas o los académicos se pueden agarrar, pero no los traders, que tienen que actuar inmediatamente en respuesta a los titulares.

La tercera y última estimación del PIB del primer trimestre de EE. UU. ya solo tiene interés histórico.

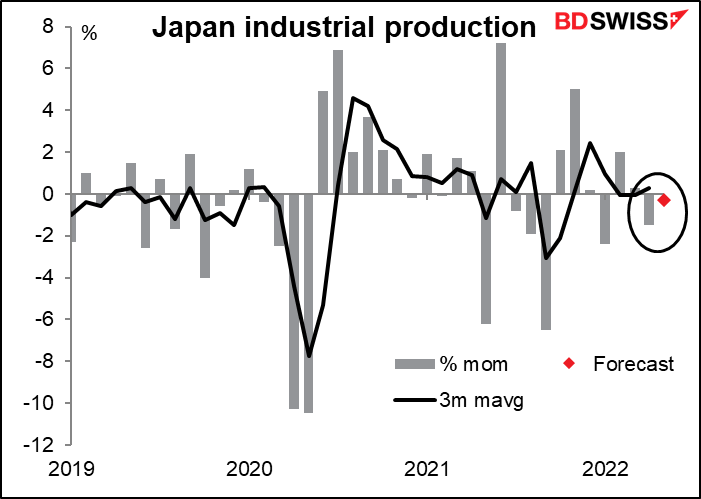

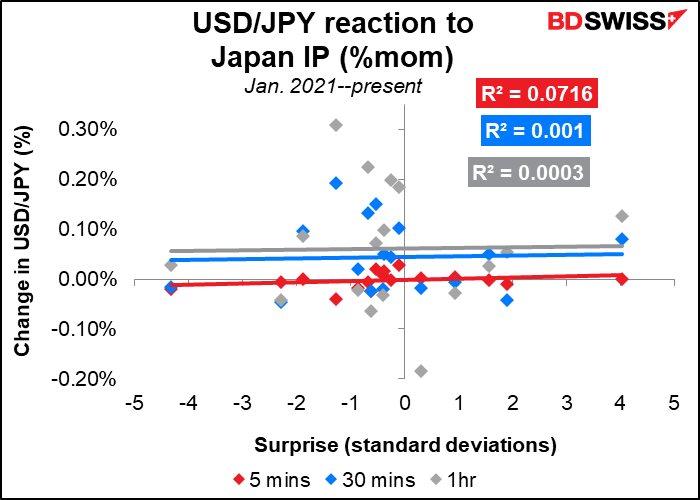

Por la noche, Japón publica su producción industrial. Este es el indicador económico japonés más seguido, a juzgar por la puntuación de relevancia de Bloomberg (vea la tabla anterior). La producción se desplomó hace un año, en mayo, probablemente a causa de las cuarentenas, por lo que se prevé que la tasa de crecimiento interanual se dispare. De modo que solo nos fijaremos en la variación intermensual, que en cualquier caso es en la que se centra el mercado. Las previsiones del Ministerio de Economía, Comercio e Industria (METI), así como las del mercado, apuntan a un pequeño descenso, probablemente por la disminución de los envíos a Europa y Estados Unidos.

A pesar de la alta puntuación de relevancia de Bloomberg, este indicador no parece ser tan crucial para el mercado de divisas. Esta parece ser la reacción a la mayoría de los indicadores económicos de Japón. No era así cuando yo trabajaba allí. Supongo que es porque el Banco de Japón está en estado de espera permanente y está congelando el mercado de bonos, por lo que no importa lo que pase con la economía, los tipos de interés no se moverán.

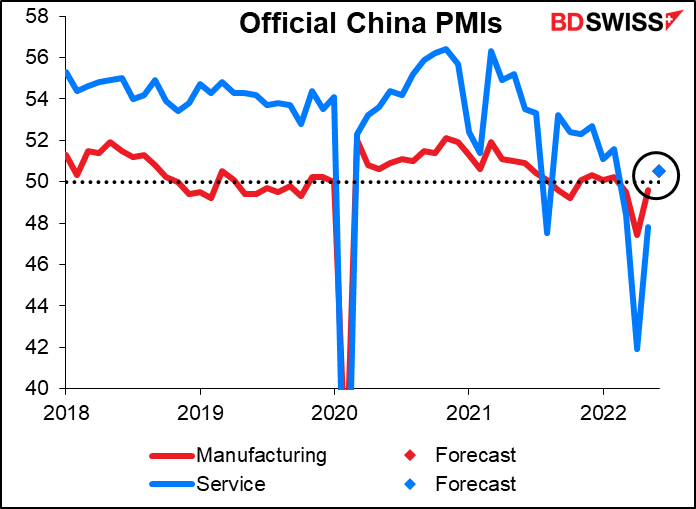

Se prevé que los índices oficiales de gestores de compras (PMI) de China sobrepasen la línea de 50 de «auge o caída» (de hecho, se espera que ambos se sitúen en 50,5, razón por la que solo se ve un punto en el gráfico). Esto podría sumarse a la recuperación del sentimiento de riesgo que se ha producido recientemente a medida que China levanta algunas restricciones por la COVID-19. Eso tendería a ser bueno para el AUD y el NZD.

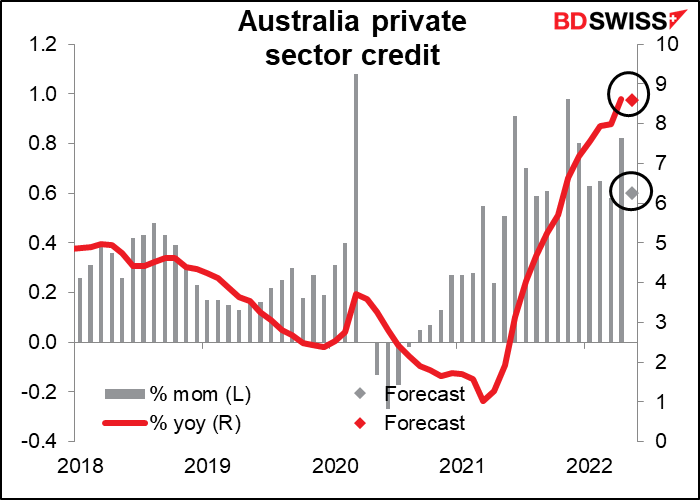

Se prevé que el crédito del sector privado australiano se reduzca un poco con respecto al fuerte crecimiento del 8,6 % interanual de mayo, que fue el ritmo más rápido desde la crisis financiera mundial. El Banco de la Reserva de Australia (RBA) empezó a subir los tipos en mayo, y además ese mes hubo elecciones federales, lo que puede haber causado cierta incertidumbre entre las empresas. En este contexto, yo diría que el aumento previsto sugiere una demanda de crédito relativamente fuerte y, por lo tanto, la necesidad de que el RBA suba el tipo mucho más. Esto puede ser positivo para el AUD.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT