Panorama Semanal

¡A subir!

La semana que viene hay tres reuniones importantes de los bancos centrales: el Banco de la Reserva de Nueva Zelanda (RBNZ) y el Banco de Canadá, el miércoles, y el Banco Central Europeo (BCE), el jueves.

Es probable que el BCE no haga cambios, como de costumbre, en esta reunión, así que vayamos directamente a los otros dos. El mercado espera subidas de 50 puntos básicos por parte de ambos, la primera vez en este ciclo de subidas que hemos visto movimientos tan agresivos por parte de los bancos centrales que cubrimos (otros bancos centrales han sido incluso más agresivos; el Banco Central de Polonia subió 100 puntos básicos esta semana).

No debería sorprendernos una subida de 50 puntos básicos. Las actas de la reunión de marzo del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, mostraron que «muchos participantes» habrían preferido una subida de 50 puntos básicos, pero pensaron que 25 puntos básicos era más apropiado debido a la incertidumbre causada por la guerra en Ucrania. «Muchos participantes» también pensaron que «uno o más aumentos de 50 puntos básicos (…) podrían ser apropiados en futuras reuniones, en particular si las presiones inflacionarias siguen siendo elevadas o se intensifican».

Banco de Canadá: +50

Se espera que el Banco de Canadá suba 50 puntos básicos.

La vicegobernadora Sharon Kozicki dijo en un reciente discurso (25 de marzo) que «el ritmo y la magnitud de las subidas de los tipos de interés y el inicio del QT» (endurecimiento cuantitativo) serán probablemente «partes activas de nuestras deliberaciones en nuestra próxima decisión de abril». La mención de la «magnitud» fue una señal de que una subida de 50 puntos básicos está sobre la mesa. «Estamos preparados para actuar con contundencia”» añadió para aquellos que no habían captado la indirecta.

Y continuó: «Las razones son sencillas: la inflación en Canadá es demasiado alta, los mercados laborales están ajustados y hay un impulso considerable en la demanda».

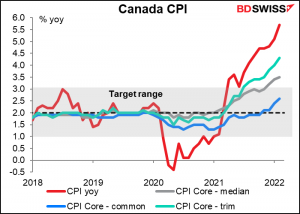

La inflación es definitivamente demasiado alta. No solo el índice de precios al consumidor general, que con un 5,7 % es casi el doble del límite superior de su rango objetivo del 1 % al 3 %, sino que también dos de sus tres medidas básicas están por encima del rango objetivo (aunque el objetivo de la política monetaria se define en términos de la cifra general, no de las medidas básicas).

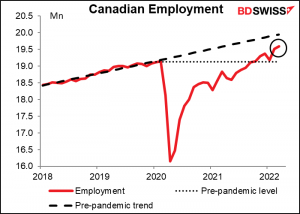

Los mercados laborales también están muy ajustados. La tasa de desempleo, del 5,3 %, es significativamente inferior a la existente antes de la pandemia (5,6 %-5,7 %), mientras que el empleo es mayor (aunque todavía no ha recuperado la tendencia anterior a la pandemia).

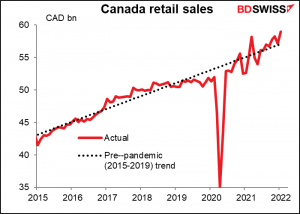

En cuanto a la demanda, las ventas minoristas están algo por encima de su tendencia previa a la pandemia, pero me parece que la demanda fue inusualmente floja en 2018/2019 y desde entonces se ha recuperado a la tendencia. En cualquier caso, es indiscutible que hay «un impulso considerable en la demanda».

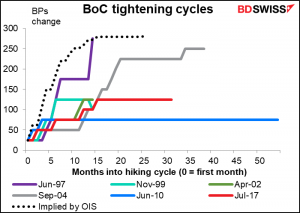

En consecuencia, el mercado espera un ciclo de endurecimiento muy pronunciado, el más rápido de la historia, con el mayor endurecimiento total registrado (al menos desde que se empezó a utilizar el tipo de interés de los préstamos a un día en diciembre de 1992).

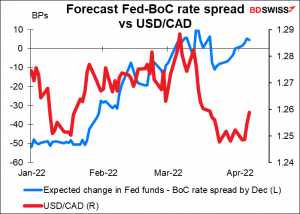

La cuestión es que también se espera que Estados Unidos endurezca su política rápidamente. Como resultado, se espera que la diferencia entre los tipos canadienses y estadounidenses a finales de este año se mueva unos 5 puntos básicos a favor de los Estados Unidos, mientras que a principios de año se esperaba que se moviera 50 puntos básicos a favor de Canadá. Sin embargo, esto no ha perjudicado al CAD, probablemente porque el precio del petróleo canadiense ha subido un 30 % en lo que va de año.

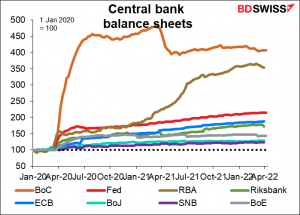

También está la cuestión de qué hacer con el abultado balance del Banco de Canadá. El Banco de Canadá ha llevado a cabo la política de flexibilización cuantitativa (QE) más expansiva de todos los grandes bancos centrales: ¡aumentó su balance hasta casi cinco veces más que el tamaño previo a la pandemia! Esto se compara con el aumento del 114 % de la Reserva Federal y el 88 % del BCE. La vicegobernadora Kozicki dijo que se discutiría el inicio de la QT. Podemos esperar escuchar algunos detalles sobre este tema.

En este momento, creo que los precios del petróleo y las perspectivas de crecimiento mundial son probablemente más importantes que los tipos de interés a la hora de determinar la cotización del USD/CAD. Sin embargo, si el mercado percibe que el Banco de Canadá es más agresivo de lo que se espera (en particular si insinúa una reducción más rápida de su balance que la Reserva Federal), esto podría ayudar a reforzar la moneda.

RBNZ: también hay una buena posibilidad de +50

Lo mismo ocurre con el Banco de la Reserva de Nueva Zelanda (RBNZ). Se esperaba que el RBNZ empezara a subir los precios en agosto del año pasado, pero se retrasó porque el país entró en crisis. Se convirtió en el primero de los bancos centrales del G10 en subir los tipos (si no recuerdo mal) en la siguiente reunión, en octubre, cuando subió la tasa de efectivo oficial (OCR) en 25. Ha subido 25 puntos básicos en cada una de las dos reuniones posteriores desde entonces y no dejó lugar a dudas sobre sus intenciones cuando tituló el anuncio de febrero «Se necesita más endurecimiento». «El Comité acordó que se espera un mayor retiro del estímulo de la política monetaria con el tiempo, dadas las perspectivas de crecimiento y empleo a medio plazo, y los riesgos al alza de la inflación», dijeron.

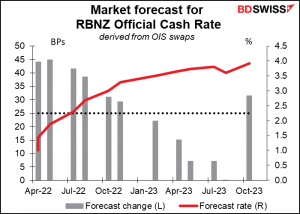

La cuestión no es si subirán los tipos esta vez, sino si lo harán en 25 o 50 puntos básicos. Hasta ahora, los cinco economistas encuestados por Bloomberg esperan 25 puntos básicos. Sin embargo, el mercado de swaps o permutas nocturnas indiciadas (OIS) no está tan seguro: ese mercado descuenta una subida de 47 puntos básicos, es decir, un 87 % de probabilidades de que se produzca una subida de 50 puntos básicos (si estoy leyendo la tabla correctamente).

Al comentar sobre la economía en la última reunión, el Comité de Política Monetaria dijo que «las presiones sobre la capacidad económica han seguido endureciéndose. El empleo está ahora por encima de su nivel máximo sostenible, y un amplio abanico de indicadores económicos pone de manifiesto que la economía neozelandesa sigue por encima de su potencial actual. La inflación general del IPC está muy por encima del rango objetivo del Banco de la Reserva».

¿Qué noticias hemos tenido desde la última reunión del RBNZ, el 23 de febrero, que podrían impulsarles a subir 50 puntos básicos? No ha habido una nueva impresión de los datos de inflación o empleo de NZ, que solo se publican trimestralmente. La inflación se publicará el 20 de abril y el empleo el 3 de mayo, lo que significa que habrá nuevas actualizaciones antes de la reunión del RBNZ del 25 de mayo. Esa reunión también irá acompañada de una nueva declaración de política monetaria con una actualización de las previsiones del RBNZ. Podría tener más sentido que el RBNZ subiera solo 25 puntos básicos en esta reunión y esperara a tener más información en la reunión de mayo antes de acelerar el ritmo.

La principal razón que tendrían para subir 50 puntos básicos es su «marco del mínimo arrepentimiento». En este marco, se plantean la siguiente pregunta: si cometemos un error de política, ¿de qué nos arrepentiríamos menos: de ser demasiado flexibles o de ser demasiado rígidos? En las actas de la reunión de febrero, dijeron en este contexto que «el riesgo más importante que había que evitar en la actualidad era que las expectativas de inflación a largo plazo se elevaran por encima del objetivo y se incorporaran a la futura fijación de precios». La tasa de inflación implícita a 10 años ha subido hasta el 3,0 %, la parte superior de la zona objetivo del RBNZ (del 1 % al 3 %). Es posible que quieran subir a un ritmo más rápido para evitar que las expectativas de inflación se desanclen.

Espero que lo hagan y suban 50 puntos básicos. Creo que, dado que se habla en todo el mundo de subidas de 50 puntos básicos y del riesgo de que la inflación se incorpore frente a los riesgos de colapso de la economía, pensarán que el primero es el mayor riesgo y suban 50 puntos básicos. Este movimiento sorprendería sin duda a algunos participantes en el mercado y, por tanto, podría resultar positivo para el NZD.

BCE: No es tan interesante

Normalmente escribo un artículo completo sobre la reunión del Banco Central Europeo (BCE). Esta vez no. Acaban de actualizar sus previsiones y no lo volverán a hacer hasta junio (aunque algunos miembros del Consejo de Gobierno creen que las previsiones estaban equivocadas porque no se tuvo en cuenta la guerra en Ucrania). El programa de compras de emergencia frente a la pandemia (PEPP) finalizó a finales de marzo, según lo previsto, y ya han anunciado una reducción acelerada del programa de compra de activos (APP). Todo lo que yo esperaría en esta reunión es un cambio de matiz y, ante el aumento de la inflación, tal vez unas orientaciones más firmes sobre cómo están «dispuestos a ajustar todos nuestros instrumentos para garantizar que la inflación se estabilice en nuestro objetivo del dos por ciento a medio plazo».

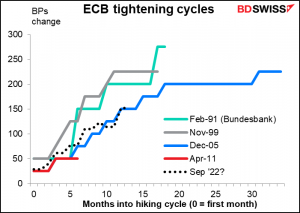

A diferencia del Banco de Canadá y del RBNZ, la trayectoria estimada de los tipos del BCE es relativamente superficial. Definitivamente, hay margen para acelerar el endurecimiento si el Consejo de Gobierno decide seguir la tónica general de los tipos globales.

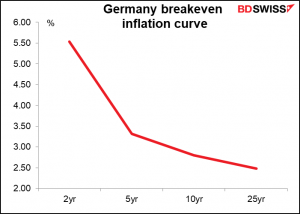

Su orientación futura, tal y como está ahora, es: «Cualquier ajuste de los tipos de interés oficiales del BCE tendrá lugar transcurrido algún tiempo desde el final de nuestras compras netas en el marco del APP y será gradual». ¿Cuánto tiempo es «algún tiempo»? ¿Qué tan rápido es «gradual»? Dado que las expectativas de inflación alemanas están ahora por encima de su objetivo del 2 % a 25 años vista, es posible que quieran aclarar estos puntos en esta reunión y quizás incluso ajustarlos. Las actas de la reunión de marzo del BCE muestran que los miembros del Consejo de Gobierno están cada vez más preocupados por los riesgos de que las expectativas de inflación se desanclen. «Un gran número de miembros opinó que el elevado nivel de inflación actual y su persistencia exigían nuevas medidas inmediatas para la normalización de la política monetaria».

La emoción con el BCE empezará probablemente en junio, cuando las nuevas previsiones puedan ocasionar un final acelerado para el APP. Esto allanaría el camino para el «despegue», la primera subida de tipos, ya en la reunión de septiembre. Y es probable que en algún momento anuncien un nuevo instrumento de política que no esté limitado en cuanto a los bonos de los países que puede comprar para mantener la estabilidad financiera y del mercado en todos los países y garantizar que su política monetaria se transmita sin problemas a todos los Estados miembros.

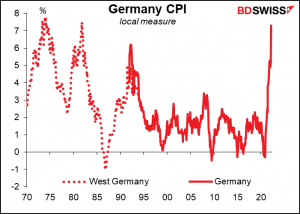

Pero esta vez la presidenta del BCE, Lagarde, probablemente se limitará a insistir en que las decisiones políticas se regirán por los principios de opcionalidad, gradualidad y flexibilidad, tal y como viene diciendo desde hace varios meses. No obstante, ante la mayor inflación de la UE desde 1981, es probable que Lagarde se vuelva más dura en su énfasis y matices. Esto podría ser positivo para el EUR a corto plazo.

Otros indicadores: Datos de inflación en EE. UU., muchos datos en el Reino Unido, elecciones en Francia

Además de las reuniones de los bancos centrales, la próxima semana se publicarán algunos indicadores económicos clave.

En Estados Unidos, el martes se publica el índice de precios al consumidor (IPC) y el miércoles el índice de precios al productor (IPP). Además, el jueves se publicarán las ventas minoristas de Estados Unidos y el viernes la producción industrial y el índice manufacturero del Empire State.

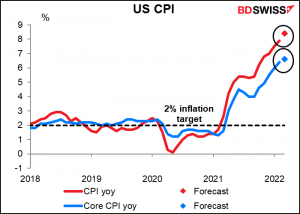

Dentro de esto, el IPC será sin duda el principal foco de atención. Como ya he mencionado, las actas de la reunión del FOMC dicen que «muchos participantes señalaron que uno o más aumentos de 50 puntos básicos en el rango objetivo podrían ser apropiados en futuras reuniones, particularmente si las presiones inflacionarias se mantuvieran elevadas o se intensificaran» (énfasis añadido). Eso significa que se va a prestar mucha atención para ver si «las presiones inflacionarias permanecieron elevadas o se intensificaron».

El mercado prevé que se han intensificado. Se prevé que el IPC general siga subiendo hasta un sorprendente 8,4 %.

También se espera que los precios de producción sigan subiendo, al menos a nivel general.

Es probable que estas cifras consoliden las expectativas del mercado de varias subidas de 50 puntos básicos en Estados Unidos y, por tanto, podrían ser positivas para el dólar.

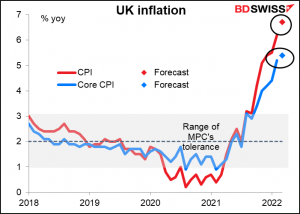

Gran Bretaña publicará el lunes su «día de indicadores a corto plazo», con el PIB mensual, la producción industrial y manufacturera y la balanza comercial. El martes se conocerán los datos de empleo, mientras que el miércoles se publicará el importante IPC. Se espera que esta cifra sea mala: el mercado espera que la tasa de inflación general suba al 6,7 % desde el 6,2 % interanual.

Pero es probable que incluso eso sea solo la calma que precede a la tormenta de abril, cuando el tope del precio de la energía en los hogares del Reino Unido subió un 54 %. (Tengo que admitir que no sé muy bien en qué consiste exactamente este límite; es demasiado complicado para que lo entiendan los simples mortales. Pero el concepto de «precio tope» parece bastante sencillo y el 54 % es un gran aumento).

Con la inflación tan por encima de la zona de tolerancia del 1 % al 3 % del Banco de Inglaterra, existe la posibilidad de que ellos también sientan la necesidad de subir 50 puntos básicos en una próxima reunión en lugar de los 25 puntos básicos que se prevén para cada una de las próximas reuniones. Esto podría ser positivo para la GBP.

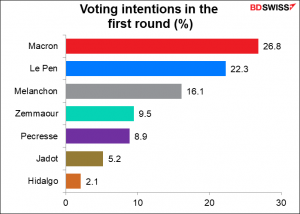

Por último, el domingo se celebra la primera vuelta de las elecciones presidenciales francesas. Esta ronda reducirá el número de candidatos a dos, que se someterán a una segunda vuelta el 8 de mayo.

Es probable que en la segunda vuelta se enfrenten el presidente Macron y Le Pen. Se espera que el presidente Macron gane esa carrera, pero las probabilidades se han ido reduciendo en los últimos días. Ahora le lleva la delantera por solo 6 puntos porcentuales.

La señora Le Pen ya no es la incendiaria de antes, pero sigue estando fuera de la línea central. Mientras tanto, el presidente Macron es un conocido que lo ha hecho bien y se ha establecido como líder en Europa. En general, el mercado prefiere lo conocido a lo desconocido. Cuanto mayor sea la ventaja del presidente Macron, mejor para el euro. Por otro lado, si parece que Le Pen tiene una buena oportunidad en mayo, es probable que el euro sufra más presión de venta.

BDSwiss

BDSwiss

Recent Posts

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT