BDSwiss App

Download & start trading

มีการเคลื่อนไหวที่สำคัญอยู่บ้างในตลาดในสัปดาห์นี้

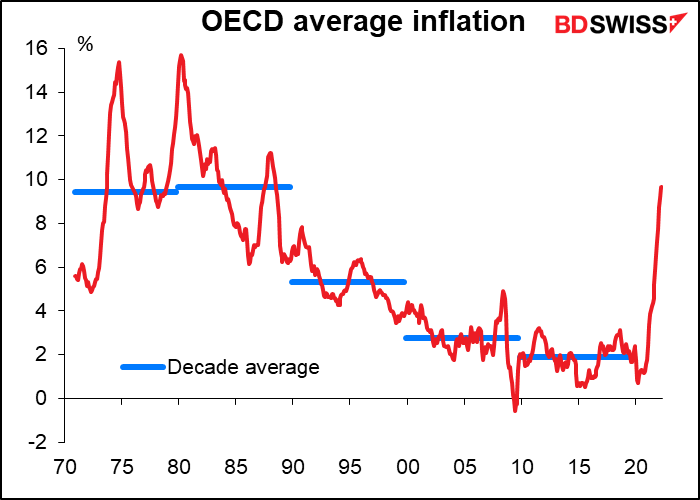

เมื่อวันพุธที่ผ่านมา การประชุมสัมมนาประจำปีของธนาคารกลางยุโรป (ECB) ณ เมืองซินตรา ประเทศโปรตุเกส ได้จบลงด้วยการเสวนาระหว่างลาการ์ด ประธาน ECB, พาวเวลล์ ประธานเฟด, เบลีย์ ผู้ว่าการธนาคารกลางอังกฤษ และหัวหน้าธนาคารเพื่อการชำระหนี้ระหว่างประเทศ ตามรายงานของ FT พาวเวลล์และลาการ์ดกล่าวว่าการระบาดใหญ่และสงครามในยูเครนกำลังพลิกหลายๆ ปัจจัยที่ก่อให้เกิดอัตราเงินเฟ้อที่ต่ำอย่างผิดปกติในช่วงทศวรรษที่ผ่านมา และเตือนว่าการแตกหักของเศรษฐกิจโลกในกลุ่มที่แข่งขันกันนั้นเสี่ยงทำให้ห่วงโซ่อุปทานเสียหาย ส่งผลให้กำลังผลิตลดลง ต้นทุนเพิ่มขึ้น และลดการเติบโต “ฉันไม่คิดว่าเราจะกลับไปสู่สภาพแวดล้อมที่มีอัตราเงินเฟ้อต่ำ” ลาการ์ดกล่าว “มีพลังอำนาจถูกปลดปล่อยออกมาเนื่องจากการระบาดใหญ่ [และ] จากความตื่นตระหนกทางภูมิรัฐศาสตร์ครั้งใหญ่ที่จะเปลี่ยนภาพและภูมิทัศน์ที่เราดำเนินการอยู่”

ค่อนข้างสาหัสเลยใช่มั้ย? วันที่อัตราเงินเฟ้อต่ำจบลงไปแล้ว นั่นหมายความว่าธนาคารกลางจะต้องปรับขึ้นอัตราดอกเบี้ยให้มากขึ้นไปเรื่อยๆ กลับไปยังยุคอันแสนเลวร้ายที่อัตราเงินเฟ้อแผลงฤทธิ์อาละวาด

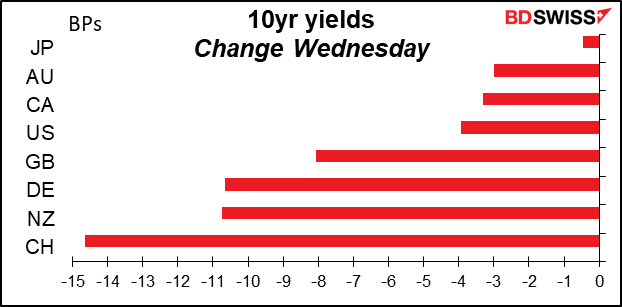

แต่ถึงกระนั้น อัตราผลตอบแทนพันธบัตรและการคาดการณ์เงินเฟ้อก็ยังลดลง จริงๆ แล้วคือร่วงลงหนักมาก

ทำไมล่ะ? อาจเป็นเพราะทุกคนคิดว่าการตึงตัวทั่วโลกพร้อมๆ กันนี้จะส่งเศรษฐกิจเข้าสู่ภาวะถดถอย

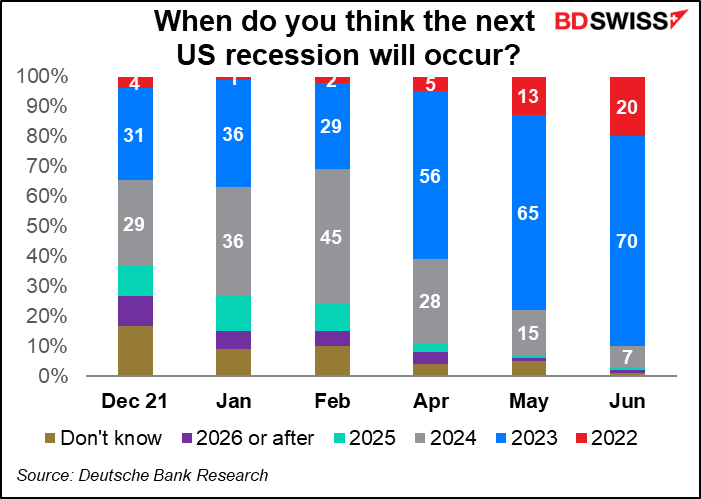

ธนาคารเยอรมันได้ทำการสำรวจลูกค้าของพวกเขาเมื่อเร็วๆ นี้ และพบว่า 90% คาดว่าเศรษฐกิจจะถดถอยภายในสิ้นปีหน้า เพิ่มขึ้นจาก 37% ในช่วงต้นปี ยี่สิบเปอร์เซ็นต์คาดว่าเศรษฐกิจจะถดถอยในปีนี้ เทียบกับเพียง 2% เมื่อเดือนมกราคม ในขณะเดียวกัน จำนวนคน “ไม่รู้ไม่แน่ใจ” ก็ลดลงอย่างมากเช่นกัน บ่งชี้ว่านักลงทุนมีความเชื่อมั่นมากขึ้นว่าจะเกิดภาวะถดถอย ณ จุดหนึ่ง

เมื่อวันพฤหัสบดี คะแนนโหวต 20% ว่าเป็นปีนี้อาจถูกต้อง (อย่างน้อยก็ในทางเทคนิค) GDP ไตรมาส 1 อยู่ที่ -1.6% qoq SAAR หลังจากตัวเลขการใช้จ่ายส่วนบุคคลของสหรัฐที่น่าผิดหวังในวันพฤหัสบดี (+0.2% mom) เฟดเมืองแอตแลนตาได้ปรับลดประมาณการ GDPNow สำหรับไตรมาส 2 เป็น -1.0% qoq SAAR นั่นจะเป็นไปตามคำจำกัดความทางเทคนิคของภาวะถดถอย: ผลผลิตหดตัวลงสองไตรมาสติดต่อกัน

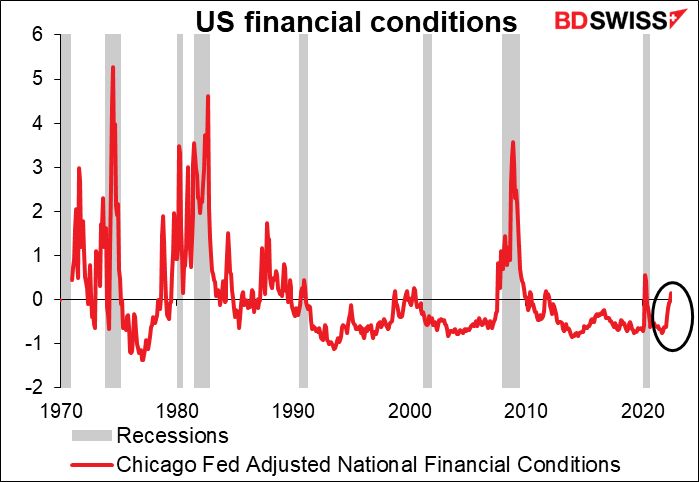

ข้อบ่งชี้และอาการบางส่วน: ภาวะการเงินของสหรัฐตึงตัวขึ้น ซึ่งมักเกิดขึ้นก่อนเกิดภาวะถดถอย

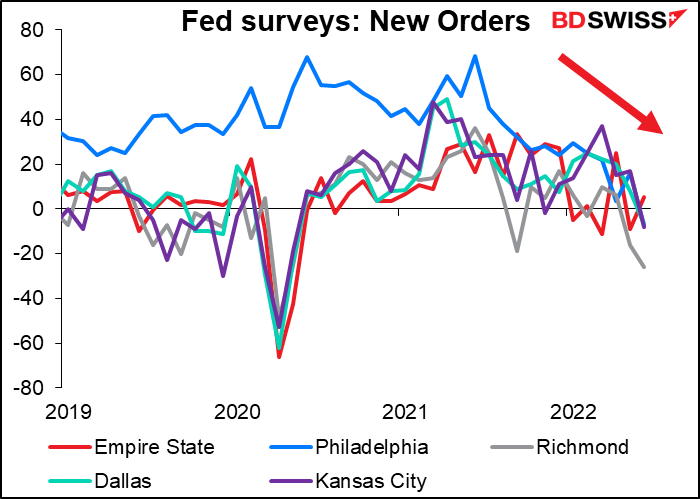

คำสั่งซื้อใหม่หดตัวลงในการสำรวจของเฟดระดับภูมิภาคสี่ในห้าครั้ง

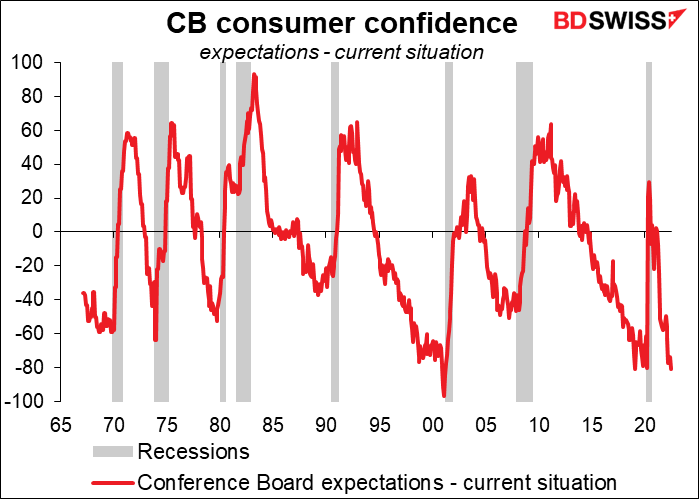

ช่องว่างระหว่างดัชนีความเชื่อมั่นผู้บริโภคของ Conference Board สำหรับความคาดหวังของผู้บริโภคลบด้วยสภาวะปัจจุบันมักจะร่วงก่อนภาวะถดถอยเนื่องจากความหวังต่ออนาคตเลือนหายไป ซึ่งตอนนี้อยู่ใกล้ระดับต่ำสุดเป็นประวัติการณ์แล้ว

ผมแน่ใจว่ามีตัวชี้วัดอื่นๆ อีกเป็นล้านที่ผมเอามาพูดถึงได้ บวกด้วยสักครึ่งล้านที่จะมาหักล้างประเด็นของผม แต่ตัวชี้วัดไม่ใช่ทุกอย่าง ดังที่ศาสตราจารย์ Michael Pettis และ Matthew Klein เขียนไว้ว่า “เศรษฐกิจและตลาดการเงินเป็นปรากฏการณ์ทางสังคมที่ความเชื่อส่งผลต่อความเป็นจริง” (Trade Wars are Class Wars หน้า 196) หากผู้คนเชื่อว่าภาวะเศรษฐกิจถดถอยกำลังจะเกิดขึ้น พวกเขาจะประพฤติตัวราวกับว่ากำลังเข้าสู่ภาวะถดถอย แต่ละคนจะลดการใช้จ่ายและประหยัดเงินมากขึ้น (แต่ไม่ใช่ในสินทรัพย์ที่มีความเสี่ยง) ธุรกิจต่างๆ จะลดการลงทุนและการจ้างงานลง การกระทำเหล่านี้จะช่วยเร่งให้เกิดภาวะเศรษฐกิจถดถอยจากการที่ไม่มีการหักล้างนโยบายการเงินและการคลัง ซึ่งเมื่อพิจารณาจากสถิติการใช้จ่ายที่ล้นหลามที่รัฐบาลเพิ่งสิ้นสุดไป ก็ไม่น่าจะได้รับการช่วยเหลือในเร็วๆ นี้ จนถึงตอนนี้ ธุรกิจต่างๆ ยังคงทรงตัวอยู่ แต่ผู้บริโภคเริ่มหันหลังกลับแล้ว ลองดูช่องว่างนี้

สัปดาห์หน้า: วันชาติ 4 กรกฎาคม, ข้อมูลตลาดแรงงานสหรัฐ, การประชุม RBA

วันจันทร์เป็นวันที่ 4 กรกฎาคม! ในสหรัฐ วันนี้เป็นวันหยุดประจำชาติเพื่อระลึกถึงปฏิญญาอิสรภาพซึ่งให้สัตยาบันเมื่อวันที่ 4 กรกฎาคม 1776 เอกสารดังกล่าวระบุว่าอาณานิคมทั้ง 13 แห่งไม่ได้อยู่ภายใต้การปกครองของอังกฤษอีกต่อไป แต่เป็นรัฐเอกราช แน่นอนว่านี่เป็นวันหยุดที่ยิ่งใหญ่ในสหรัฐอเมริกา โดยเป็นหนึ่งในสามเทศกาลที่ใหญ่ที่สุด (ควบคู่ไปกับวันขอบคุณพระเจ้าและวันคริสต์มาส) ทว่าเป็นเรื่องน่าตกใจที่ชาวอเมริกันจำนวนไม่น้อยที่ไม่รู้ว่าวันหยุดนี้เป็นวันฉลองอะไร

ผมใช้ชีวิตวัยทำงานส่วนใหญ่นอกสหรัฐอเมริกา ทุกปีพ่อของผมมักจะเล่นมุกตลกเดิมๆ โดยถามผมว่า “พวกเขามีวันชาติวันที่ 4 กรกฎาคมไหมที่…” (ไม่ว่าตอนนั้นผมจะอยู่ที่ประเทศอะไร) (คำตอบคือ “ไม่” แล้วพ่อก็ถามต่อว่า “แล้วระหว่างวันที่ 3 กับ 5 คือวันอะไรล่ะ?) ผมมักจะนึกถึงพ่อกับมุกนี้เมื่อวันเทศกาลนี้มาถึง

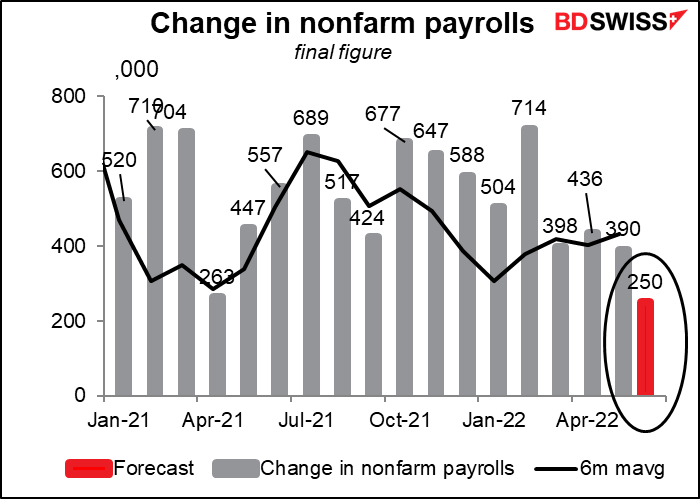

นอกจากนี้ยังเป็นสัปดาห์แรกของเดือนอีกด้วย ซึ่งหมายความว่าการจ้างงานนอกภาคการเกษตร (NFP) ของสหรัฐจะออกมาในวันศุกร์

การคาดการณ์ที่เป็นฉันทามติของตลาดสำหรับการจ้างงานในช่วงต้นนี้คือ +250,000 ตำแหน่ง ซึ่งจะเป็นการเพิ่มขึ้นที่น้อยที่สุดนับตั้งแต่ +200,000 ตำแหน่งในเดือนธันวาคม 2019 (แต่ก็มีหลายเดือนที่ยอดลดลง) นี่ยังคงเป็นระดับที่ดีในแง่ของความสมบูรณ์ แต่มีนัยบอกถึงการชะลอตัวในการจ้างงาน

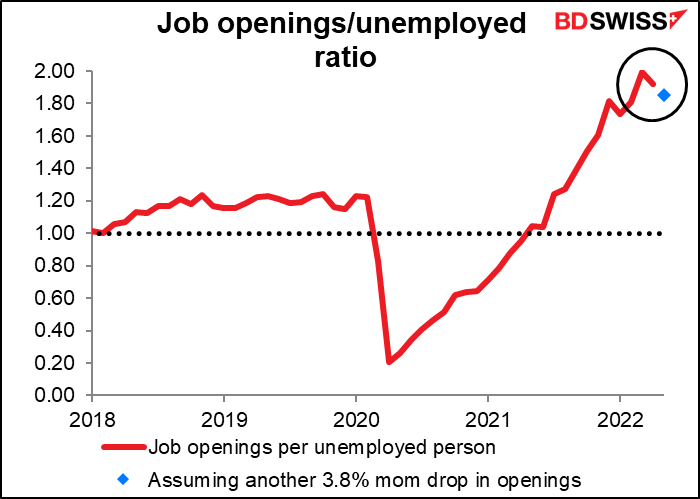

สิ่งนี้ไม่น่าจะเกิดจากการขาดแคลนงาน The Job Offers and Labor Turnover Survey (JOLTS) ประจำเดือนพฤษภาคมจะเผยแพร่ในวันพุธ จนถึงขณะนี้ยังไม่มีการคาดการณ์ตำแหน่งงานที่ว่างอยู่ แต่ถึงแม้ว่าจะตกไป 3.8% mom อีกครั้งเหมือนเมื่อเดือนที่แล้ว นั่นก็ยังมีงานอีก 1.85 ตำแหน่งสำหรับผู้ว่างงานแต่ละคน ซึ่งค่อนข้างเพียงพอแล้ว

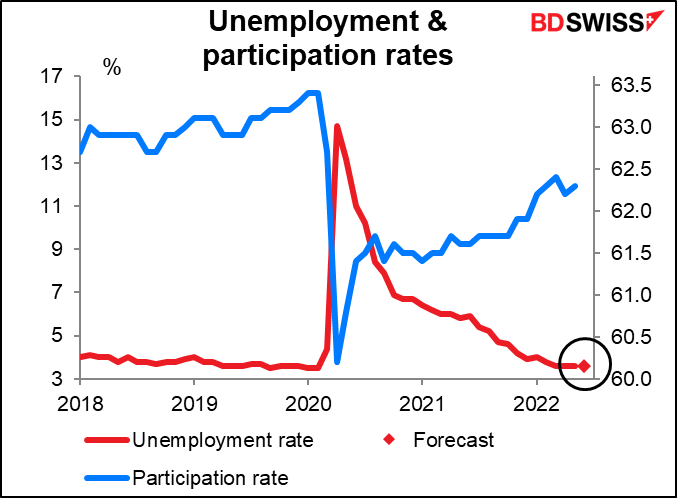

ย้อนกลับไปที่ NFP เหตุผลที่ผู้คนจับตาดู NFP อย่างใกล้ชิดก็เพราะธนาคารกลางสหรัฐมี “อาณัติสองประการ” ซึ่งจำเป็นต้องดำเนินการตาม “เป้าหมายของการจ้างงานสูงสุด ราคาคงที่ และอัตราดอกเบี้ยระยะยาวในระดับปานกลาง” การจ้างงานจึงเป็นปัจจัยจำกัดการกระทำของพวกเขา หากเศรษฐกิจสหรัฐ ห่างไกลจาก “การจ้างงานสูงสุด” มากเกินไป พวกเขาจะต้องผ่อนคลายนโยบาย อย่างไรก็ตาม ด้วยอัตราการว่างงานของสหรัฐที่ 3.6% และคาดว่าจะอยู่ตรงนั้นเป็นเดือนที่สี่ติดต่อกัน ซึ่งใกล้ระดับต่ำสุดในรอบ 50 ปีที่ 3.5% ผมไม่คิดว่าจะมีใครเชื่อว่าการจ้างงานเป็นปัจจัยจำกัดสำหรับเฟดอีกต่อไป

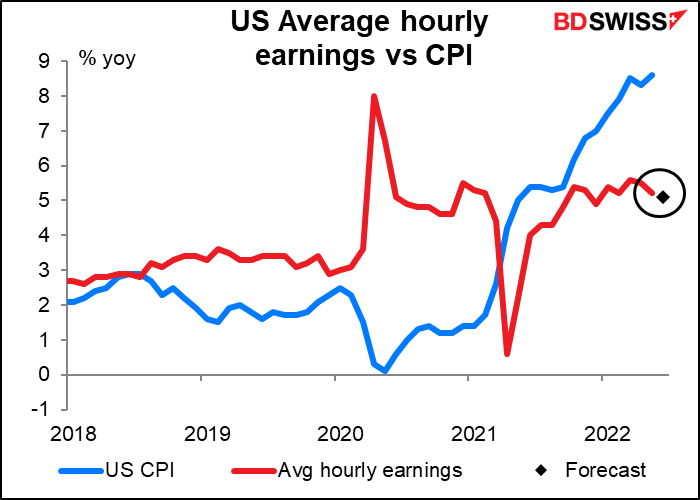

ในทางกลับกัน เฟดกลับมุ่งเน้นไปที่ด้านอัตราเงินเฟ้อจากอาณัติทั้งสองของตน ด้วยเหตุผลดังกล่าว ผมคิดว่ารายได้เฉลี่ยต่อชั่วโมงน่าจะมีความสำคัญต่อตลาดมากกว่าตัวเลข NFP สิ่งหนึ่งที่ทำให้ธนาคารกลางผวาตื่นกลางดึกคือความกลัวว่าการคาดการณ์เงินเฟ้อจะกลายเป็น “ตรึงไม่อยู่” ซึ่งหมายความว่าผู้คนจะคิดว่าเงินเฟ้อจะสูงกว่าเป้าหมาย 2% ของเฟดมาเป็นเวลานาน ดังนั้นพวกเขาจึงต้องเรียกร้องค่าแรงที่สูงขึ้นเพื่อรักษาวิถีชีวิตของพวกเขาไว้ บริษัทที่จ่ายค่าจ้างที่สูงขึ้นเหล่านี้จะต้องขึ้นราคาเพื่อจ่ายค่าจ้างที่สูงขึ้น (อาญาสวรรค์ห้ามไม่ให้ผู้บริหารลดค่าจ้างของตนเองหรือหยุดซื้อหุ้นคืน!) ผลที่ได้จะเป็นการวิ่งไล่ตามกันของค่าจ้าง-ราคาที่ทำให้อัตราเงินเฟ้อสูงขึ้นไปเรื่อยๆ

เมื่อพิจารณาจากการคาดการณ์รายได้เฉลี่ยต่อชั่วโมงของเดือนนี้ ดูเหมือนว่าจะไม่มีความเสี่ยงมากนัก ค่าจ้างไม่เพียงแค่เพิ่มขึ้นน้อยกว่าอัตราเงินเฟ้ออย่างมาก แต่อัตราการเติบโตก็ชะลอตัวลงในเดือนเมษายนและพฤษภาคม และคาดว่าจะชะลอตัวลงต่อไปอีก แนวโน้มนี้น่าจะพอบรรเทาความกังวลที่ว่าเฟดจะต้องเข้มงวดขึ้นอย่างมากเพื่อลดอัตราเงินเฟ้อได้บ้าง ซึ่งนั่นอาจเป็นผลลบต่อเงินดอลลาร์

เนื่องจากวันจันทร์ที่ 4 กรกฎาคมเป็นวันหยุด รายงาน ADP ที่เป็นดั่งเค้าลางของ NFP ซึ่งมักจะออกมาในวันพุธ จะออกมาในวันพฤหัสบดีนี้

วันพุธจะมีรายงานการประชุมวันที่ 15 มิถุนายนของ Federal Open Market Committee (FOMC) ก่อนการประชุมนี้ พาวเวลล์ประธานเฟดให้คำมั่นสัญญาว่าจะปรับขึ้น 50 จุด แต่แล้วพวกเขาก็ตัดสินใจปรับขึ้น 75 จุด ตลาดต่างอยากรู้อย่างมากถึงเหตุผลเบื้องหลังการตัดสินใจนั้น รวมถึงว่ามันมีความหมายอย่างไรต่อการประชุมเดือนกรกฎาคม (ซึ่งถูกมองว่ามีโอกาสไม่น้อยที่จะปรับขึ้น 75 จุดด้วย) และโดยเฉพาะอย่างยิ่ง ต่อเดือนกันยายน ภายใต้เงื่อนไขใดที่พวกเขาจะปรับสูงยิ่งขึ้นไปอีก? ในอีกแง่หนึ่ง ต้องทำอย่างไรพวกเขาจึงจะเปลี่ยนกลับไปเป็นปรับขึ้น 25 จุดตามมาตรฐาน? การอภิปรายในการประชุมครั้งนั้นน่าจะให้ความกระจ่างในประเด็นสำคัญเหล่านี้ได้บ้าง

ตลาดยังคงคาดการณ์ว่าจะปรับขึ้นอีก 75 จุดในการประชุมวันที่ 27 กรกฎาคม แต่ความน่าจะเป็นได้ลดลงไปบ้างในช่วงสัปดาห์ที่ผ่านมา

ดัชนีชี้วัดที่สำคัญอื่นๆ ของสหรัฐในระหว่างสัปดาห์ ได้แก่ คำสั่งซื้อต่อโรงงาน (อ.), ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการของ Institute of Supply Management (ISM) (พ.) และสินค้าคงคลังแบบขายส่ง (ศ.)

สำหรับยุโรป งานใหญ่น่าจะเป็นการเผยแพร่รายงานการประชุมวันที่ 9 มิถุนายน ซึ่งมีการตัดสินใจประเด็นสำคัญหลายเรื่องในการประชุมครั้งนี้:

เช่นเดียวกับ FOMC ประเด็นสำคัญอยู่ที่เหตุผลเบื้องหลังการตัดสินใจและสิ่งที่อาจทำให้พวกเขาเร่งการกระชับ หรือชะลอความเร็ว พวกเขาจะพิจารณาปรับขึ้น 50 จุดในเดือนกันยายนหรือไม่? หรือ 75 จุด? แล้วปลายปีล่ะ? และอะไรที่อาจทำให้พวกเขาเร่งเส้นทางการปรับขึ้นแบบ “ค่อยเป็นค่อยไป” ที่วางแผนไว้? หรือกลับกัน ชะลอความเร็วลง?

นอกเหนือจากนั้น เยอรมนีจะเผยแพร่คำสั่งซื้อต่อโรงงานในวันพุธและการผลิตภาคอุตสาหกรรมในวันพฤหัสบดี ยอดขายปลีกของสหภาพยุโรปก็จะออกมาในวันพุธเช่นกัน

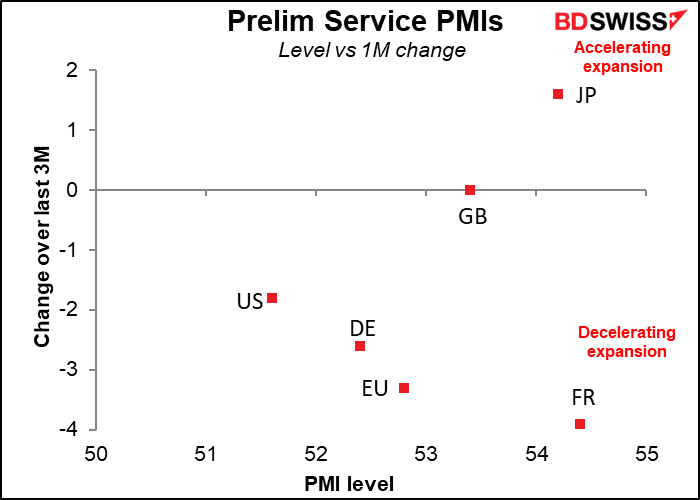

ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการจะเผยแพร่ในวันอังคาร ซึ่งเป็นเวอร์ชันสุดท้ายสำหรับประเทศที่มีดัชนีเบื้องต้น และฉบับแรกฉบับเดียวสำหรับประเทศอื่นๆ (สหรัฐจะออกวันพุธเนื่องจากวันจันทร์เป็นวันหยุด) ผลเบื้องต้นแสดงให้เห็นว่ากิจกรรมในประเทศที่รายงานทั้งหมดชะลอตัวลง ยกเว้นญี่ปุ่น หากประเทศอื่นๆ ทั่วโลกเป็นไปในรูปแบบเดียวกัน ก็ไม่น่าจะดีสำหรับสินทรัพย์เสี่ยงหรือสกุลเงินที่มีรายได้ส่วนใหญ่ขึ้นอยู่กับการส่งออกสินค้า

ในญี่ปุ่น รายได้เงินสดคงเหลือของแรงงานที่ถูกกล่าวหาร้ายแรงจะออกมาในวันอังคารนี้ นี่น่าจะเป็นตัวบ่งชี้ที่สำคัญสำหรับญี่ปุ่น เทียบเท่ากับรายได้เฉลี่ยต่อชั่วโมงที่กล่าวถึงข้างต้นในสหรัฐอเมริกา แต่ผู้คนไม่ค่อยให้ความสนใจมากนัก โดยเฉพาะหลังจากที่หน่วยงานที่รวบรวมข้อมูลถูกพบว่าใช้จำนวนตัวอย่างน้อยกว่าที่อ้างไว้เป็นอย่างมาก

อย่างไรก็ตาม ผมคิดว่าตัวบ่งชี้นี้อาจเริ่มมีความสำคัญมากขึ้นสำหรับญี่ปุ่นเนื่องจากการรับรู้ของสาธารณชนเกี่ยวกับเงินเฟ้อเริ่มร้อนแรงขึ้น และผู้คนเริ่มเรียกร้องค่าแรงที่สูงขึ้น การเจรจาเรื่องการเพิ่มค่าจ้างขั้นต่ำเริ่มขึ้นเมื่อสัปดาห์ที่แล้วที่ Central Minimum Wages Council ซึ่งเป็นคณะที่ปรึกษาของรัฐมนตรีกระทรวงแรงงาน ทางรัฐบาลกำลังมองหาการปรับขึ้นอย่างมากที่ 7.5% เป็น 1,000 เยนต่อชั่วโมงหรือมากกว่านั้น แต่ก็อย่างที่คุณพอจะนึกออก ฝ่ายบริหารไม่กระตือรือร้นที่จะดำเนินการเลย การปรับขึ้นค่าจ้างจำนวนมากเช่นนี้จะส่งผลกระทบเป็นแรงกระเพื่อมทั่วทั้งเศรษฐกิจ และอาจตรึงอัตราเงินเฟ้อให้อยู่สูงกว่า 2% ซึ่งอาจเร่งวันที่ยังห่างไกลออกไปที่ธนาคารกลางญี่ปุ่นจะเริ่มปรับนโยบายให้เป็นปกติ

แม้กระนั้น ตลาดก็กำลังมองหาการเพิ่มขึ้นเพียง 1.5% yoy ซึ่งจะสอดคล้องกับแนวโน้มล่าสุดและไม่ได้บ่งชี้ว่ามีการเร่งตัวขึ้นอย่างมากเนื่องจากการคาดการณ์เงินเฟ้อที่สูงขึ้น ซึ่งนั่นอาจเป็นผลลบต่อเงินเยน

ไม่มีตัวชี้วัดที่สำคัญของอังกฤษในระหว่างสัปดาห์นี้

แคนาดาจะเปิดเผยข้อมูลการจ้างงานในวันศุกร์

มีแผนการประชุมธนาคารกลางกลุ่ม G10 แค่เพียงครั้งเดียวสำหรับสัปดาห์นี้ นั่นคือธนาคารกลางออสเตรเลีย (RBA) ในวันอังคาร ตลาดกำลังคำนวณรวมการปรับขึ้น 50 จุดทั้งในการประชุมครั้งนี้และครั้งถัดไป โดยมีโอกาสไม่น้อยที่จะปรับขึ้น 50 จุดในทุกการประชุมตลอดช่วงที่เหลือของปี

โลว์ ผู้ว่าการ RBA ระบุในคำปราศรัยเมื่อเร็วๆ นี้ว่าคณะกรรมการธนาคารกลางจะอภิปรายระหว่าง 25 จุดหรือ 50 จุดในการประชุมครั้งนี้ แม้ว่าจะมีข้อมูลไม่มากนักตั้งแต่การประชุมครั้งล่าสุด (7 มิถุนายน) ผู้ว่าการโลว์ได้กล่าวอย่างชัดเจนในคำแถลงของเขาว่าอัตราดอกเบี้ยจะต้องเพิ่มขึ้นอีกจากระดับปัจจุบันซึ่งเขากล่าวว่า “ยังต่ำมาก” เนื่องจากพวกเขาปรับเพิ่มขึ้น 50 จุดเมื่อเดือนที่แล้วและประเทศอื่นๆ ส่วนใหญ่ก็เลือกที่จะปรับขึ้น 50 จุด (ยกเว้นฮังการีซึ่งปรับเพิ่มขึ้น 185 จุด!) จึงมีเหตุผลน้อยมากที่ออสเตรเลียจะทำแตกต่างออกไป

คำถามต่อไปคือ ถ้าหากมีการเปลี่ยนแปลง พวกเขาจะเปลี่ยนแปลงอะไรในแนวทางนโยบาย? ผมคิดว่าพวกเขาจะรักษาแนวทางเดิมที่คลุมเครือเอาไว้ไม่เปลี่ยนแปลง โดยมีใจความว่า:

คณะกรรมการคาดว่าจะดำเนินการขั้นตอนต่อไปในกระบวนการปรับสภาพการเงินในออสเตรเลียให้กลับมาเป็นปกติในช่วงหลายเดือนข้างหน้า ขนาดและระยะเวลาของการปรับขึ้นอัตราดอกเบี้ยในอนาคตจะถูกชี้นำโดยข้อมูลที่เข้ามาและการประเมินแนวโน้มเงินเฟ้อและตลาดแรงงานของคณะกรรมการ ทางคณะกรรมการมุ่งมั่นที่จะทำสิ่งที่จำเป็นเพื่อให้แน่ใจว่าอัตราเงินเฟ้อในออสเตรเลียจะกลับสู่เป้าหมายเมื่อเวลาผ่านไป

พวกเขาอาจเลือกที่จะชี้ไปที่การเผยแพร่ CPI ของไตรมาส 2 ในวันที่ 27 กรกฎาคมในฐานะจุดสับสวิตช์ที่เป็นไปได้ ออสเตรเลียนั้นผิดปกติเนื่องจากมีแค่ข้อมูลอัตราเงินเฟ้อรายไตรมาสเท่านั้น ซึ่งหมายความว่า RBA กำลังกำหนดนโยบายตามข้อมูลที่ล้าหลังไปแล้วอย่างน้อยสี่เดือน ในแถลงการณ์นโยบายการเงิน (SMP) ประจำเดือนพฤษภาคม พวกเขาคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 5.5% yoy ในเดือนมิถุนายน และค่าเฉลี่ยที่ถูกตัดแต่งที่ 4.5% ในไตรมาส 1 นั้นอยู่ที่ 5.1% และ 3.7% ตามลำดับ หากอัตราเงินเฟ้อในไตรมาส 2 สูงกว่าที่คาดไว้มาก RBA อาจตบให้ปรับขึ้นเบาๆ ที่ 75 จุดในเดือนสิงหาคม ผมคาดว่าพวกเขาจะต้องอยากเปิดทางเลือกเอาไว้ การรักษาความเป็นไปได้ที่จะปรับขึ้น 75 จุดอาจเป็นผลบวกต่อ AUD

Marshall Gittler

Marshall Gittler

Posted on 12 August, 2022 at 15:57 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT

Posted on 15 July, 2022 at 15:26 GMT

Posted on 01 July, 2022 at 13:23 GMT